Аналитика • 8 января 2025

Возобновление торгов ИКС 5. Чего ждать?

Аналитики А-Клуба оценили бизнес ретейлера и перспективы его акций

И

ИКС 5

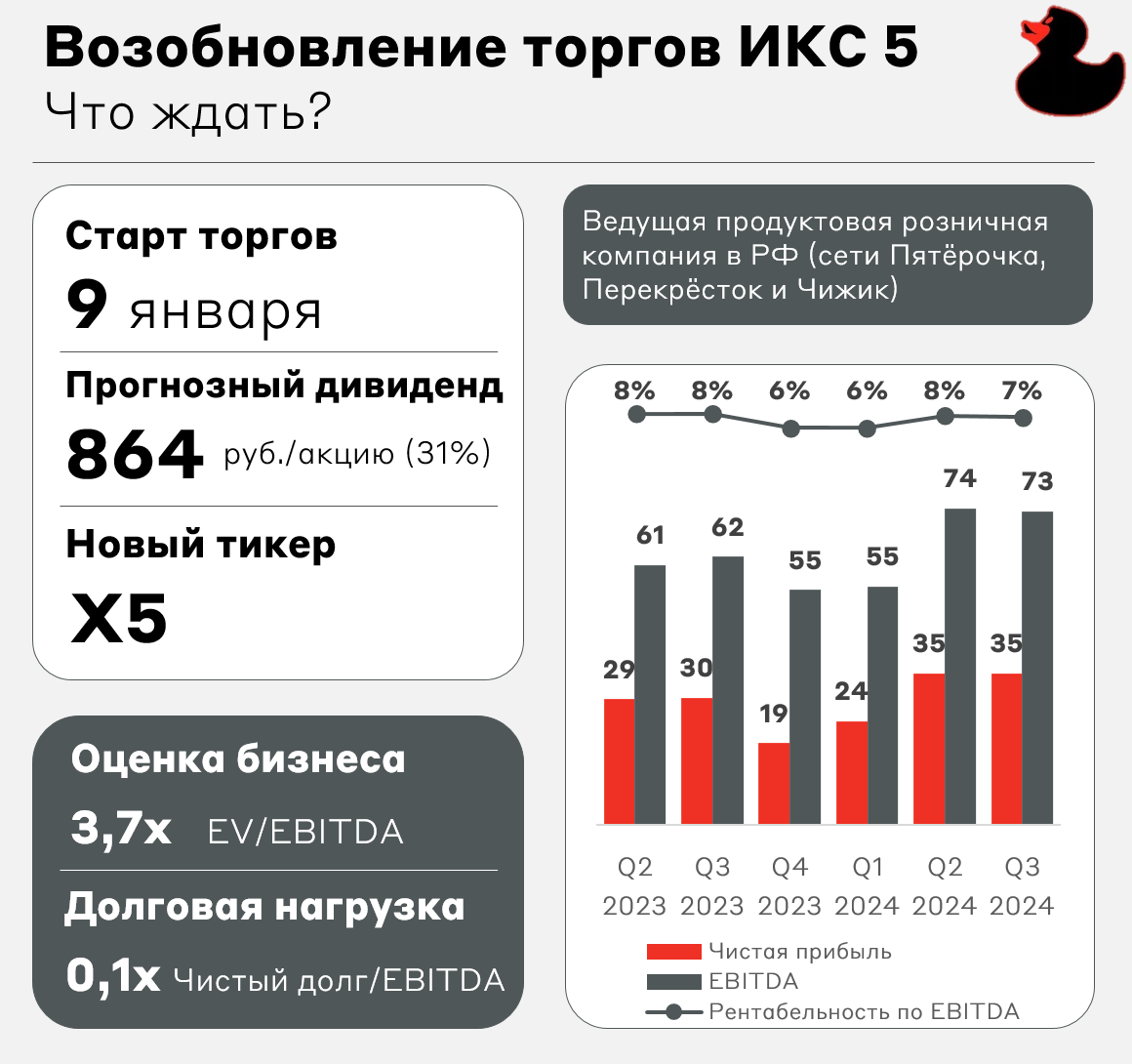

9 января на Мосбирже возобновятся торги акциями ИКС 5 (ПАО «Корпоративный центр ИКС 5»). Новый тикер эмитента – X5. Торги депозитарными расписками X5 Retail Group были приостановлены в начале апреля 2024 года из-за принудительной редомициляции. В этой статье аналитики А-Клуба оценили текущее положение ретейлера и перспективы акций ИКС 5.

Состояние продуктового ретейла в РФ

Потребительский спрос в секторе остаётся уверенно крепким, преимущественно благодаря росту зарплат населения. В течение 2024 года средняя динамика расходов в продуктовых магазинах год к году превысила 15%, что выше инфляции (около 10%). Это означает, что ретейлеры комфортно функционируют в текущей макросреде, перекладывая рост цен на покупателей.

Показатели российских ретейлеров

По итогам 2023 года ИКС 5 остаётся лидером: доля рынка составила 14,6% против 10,6% у Магнита (2-е место). ИКС 5 продолжает экспансию, открывая новые магазины с акцентом на жёсткие дискаунтеры «Чижик» и осваивая новые регионы (из-за антимонопольных ограничений в одном регионе доля не более 25%).

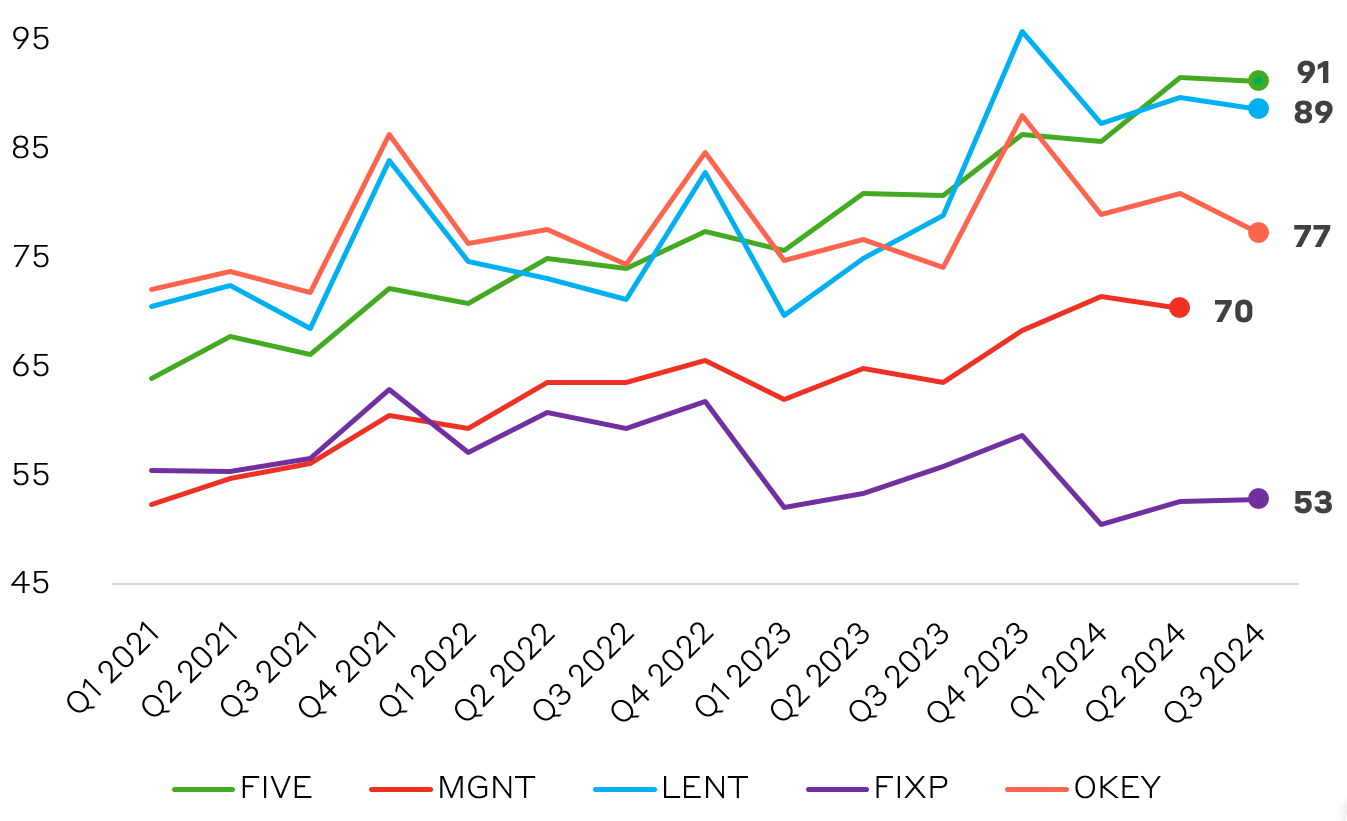

ИКС 5 опережает конкурентов и по относительным показателям бизнеса. У ретейлера самый высокий показатель удельной выручки на 1 кв. м.

Выручка на 1 кв. м торговой площади, тыс. руб.

Источник: А-Клуб, данные компаний

Важнейший индикатор эффективности управления магазинами сети — динамика сопоставимых (LFL) продаж. Традиционно ИКС 5 — абсолютный лидер (за 9 месяцев 2024 года рост LFL-продаж на 14,5%): прирастает как средний чек выше инфляции, так и трафик. Менеджмент ИКС 5 ещё в 2023 году сделал ставку на развитие жёстких дискаунтеров «Чижик», что оказалось оправданно с точки зрения операционных результатов.

Из-за дефицита рабочей силы расходы на персонал давят на маржинальность бизнеса ретейлеров. ИКС 5 демонстрирует наибольшую стабильность: доля расходов на персонал от выручки на уровне 8,5% против 9,4% у Магнита.

Текущее положение ИКС 5

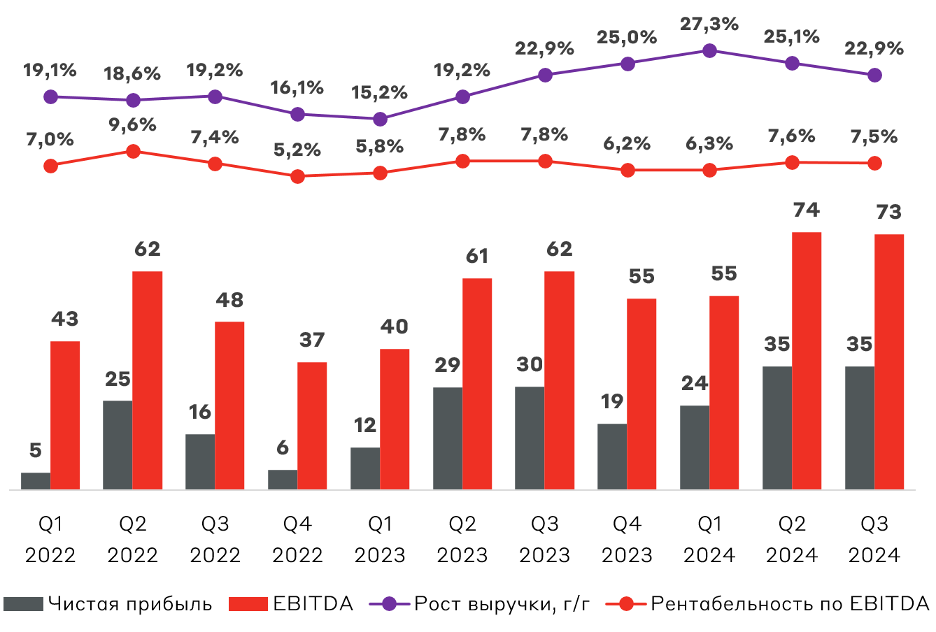

Финансовые результаты ИКС 5 растут на более чем 20% на протяжении года, что отражает доминирующее положение компании в секторе. Темпы роста доходов находятся практически на уровне ИТ-компаний. Чистая прибыль и EBITDA в II и III кварталах на исторических максимумах.

Финансовые показатели ИКС 5

Источник: данные компании

Долговая нагрузка и дивиденды

За последние годы ИКС 5 существенно сократила долговую нагрузку: до 0,77x по показателю Чистый долг/EBITDA. Но фактически расчётный показатель составляет 0,1x, так как менеджмент не учитывает 160 млрд руб. краткосрочных финансовых вложений. Текущая долговая нагрузка — аномально низкая для ретейлера № 1. Для сравнения, у Магнита Чистый долг/EBITDA — 1,4x.

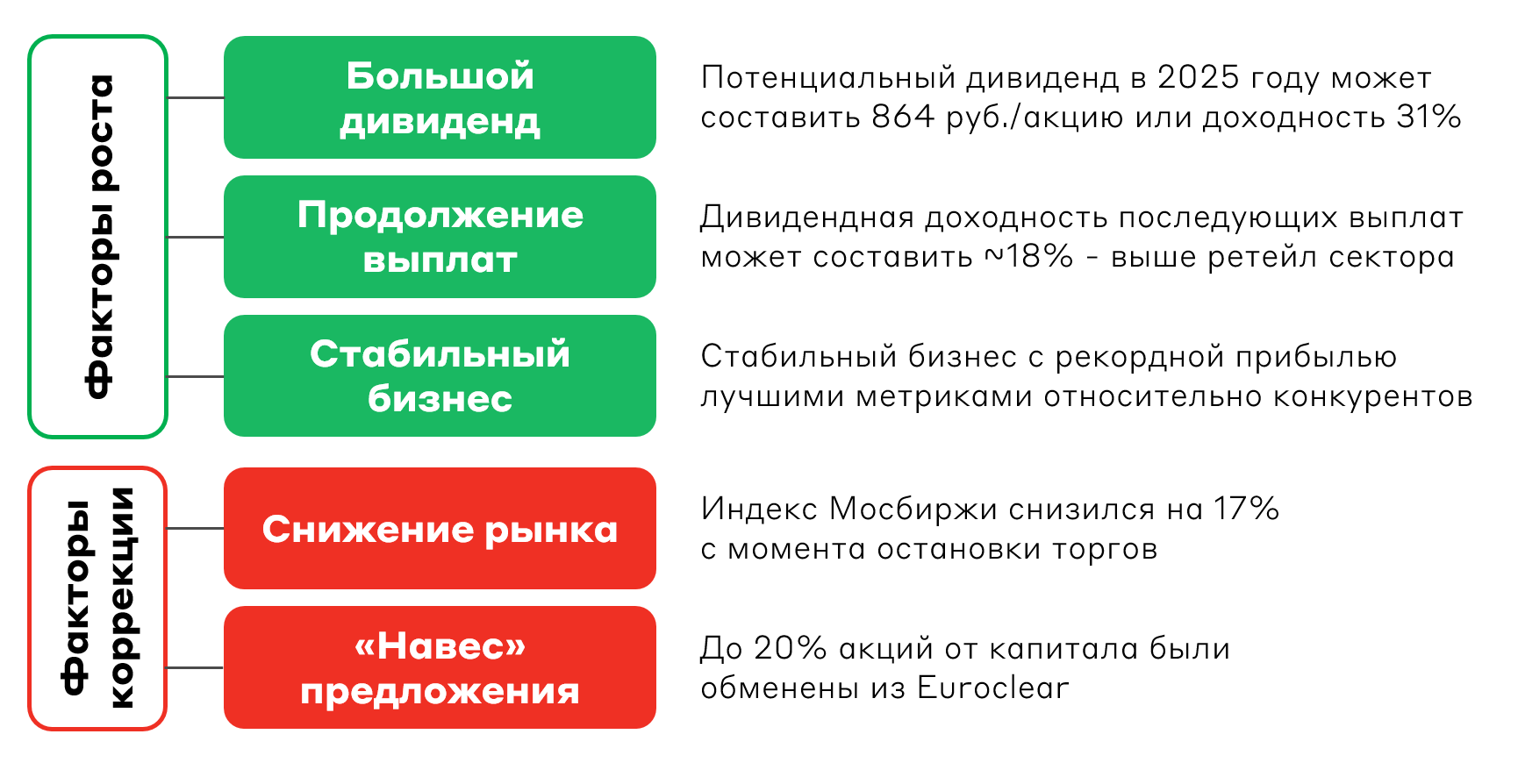

Мы полагаем, что краткосрочные финансовые вложения не учтены в чистом долге, потому что эти средства пойдут на выкуп 10% акций с дисконтом у нерезидентов. А остаток будет распределён среди акционеров после возобновления торгов и принятия новой дивидендной политики (в марте-апреле 2025 года). По нашим расчётам, потенциальный размер дивидендов составит около 864 руб. на акцию, или доходность 31% к цене закрытия в апреле. Учитывая низкую долговую нагрузку и стабильно высокий свободный денежный поток, ИКС 5 сможет продолжить повышенные выплаты в последующие годы. При распределении 100% чистой прибыли компания может заплатить до 490 руб. на акцию (доходность 17,5%) в 2026 году.

Сравнительная оценка

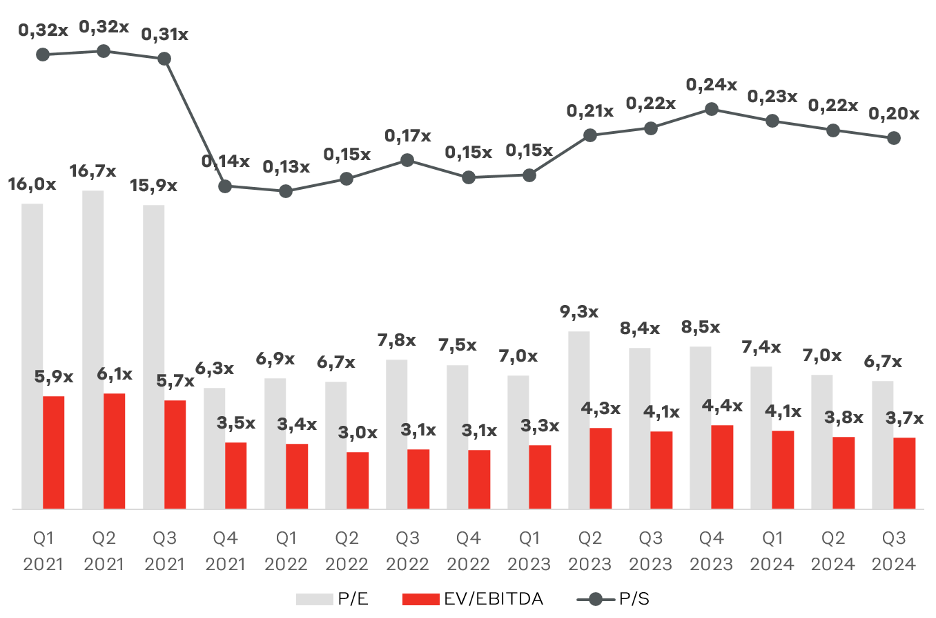

По всем мультипликаторам ИКС 5 выглядит дёшево, дисконт к уровням 2021 года не менее 50%. Также наблюдается дисконт более 20% к мультипликаторам Магнита.

Мультипликаторы стоимости ИКС 5

Источник: А-Клуб

Возобновление торгов

За время остановки торгов бумагами ИКС 5 Индекс МосБиржи снизился на 17%. Также существует риск навеса предложения со стороны инвесторов, купивших бумаги ИКС 5 в Euroclear с существенным дисконтом и желающих зафиксировать прибыль после многих месяцев ожидания. Потенциальный навес превышает 20% от акционерного капитала. Но мы не ждём значительного снижения котировок в первые дни торгов из-за ряда факторов.

- •

Менеджмент ИКС 5 планирует заплатить большие дивиденды с потенциальной доходностью более 30%. Это страховка от возможного навеса предложения, и её эффективность доказана динамикой акций Хэдхантера. Его котировки открылись на 0,7% выше, чем до редомициляции.

- •

Потенциальный дивиденд не будет разовым благодаря стабильности бизнеса эмитента. Последующие выплаты могут обеспечить доходность вблизи 18%, что превышает среднюю доходность по сектору.

- •

ИКС 5 укрепился как бизнес, консолидируя трафик конкурентов и подтвердив статус лидера на рынке ретейла. В декабре акции ИКС 5 продавались на внебиржевом рынке (OTC) по цене 2500–2600 руб., что лишь на 7–10% ниже цены закрытия торгов в апреле.

Таким образом, возможная коррекция в акциях ИКС 5 — привлекательная точка входа для долгосрочных инвесторов, намеревающихся получить крепкий бизнес и дивиденд с доходностью более 30%.

Особенности налогообложения

Расходы инвестора на приобретение депозитарных расписок X5 Retail Group N.V. переносятся на зачисленные акции ПАО «Корпоративный центр ИКС 5» в пропорции 57,6% от общего количества его расходов по приобретению депозитарных расписок X5.

Например, инвестор приобретал депозитарную расписку X5 Retail Group N.V. по цене 1000 рублей, соответственно, по новой акции ПАО «Корпоративный центр ИКС 5» будет учтён расход: 1000 руб. * 57,6% = 576 руб. Следовательно, совершив первую продажу акций ИКС 5, инвестор столкнётся с повышенным налогом из-за увеличенной налогооблагаемой базы на 42,4% от стоимости приобретения ценных бумаг.

Взгляд А-Клуба

По операционным и финансовым показателям ИКС 5 — ретейл-чемпион на российском рынке, стабильно генерирующий денежный поток для акционеров. Проинфляционная картина положительна для бизнеса. Компания успешно перекладывает рост цен на поставщиков и потребителей. В рыночной оценке акций сохраняется дисконт к конкурентам и историческим уровням самой компании до 50%. Акции ИКС 5 — один из наших топ-пиков на 2025 год.

Григорий Морозов, начальник отдела инвестиционного анализа

А-Клуб

Главное сейчас

Вчера в 16:20

Золото: выздоровление от спекуляций

Вчера в 15:45

Рынок акций консолидируется после падения накануне

Вчера в 15:05

Дайджест криптовалют: сохранится ли рост?

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2026. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа‑Банк» является оператором по обработке персональных данных. Подробная информация о принимаемых мерах при обработке персональных данных отражена в Политике в отношении обработки персональных данных. АО «Альфа‑Банк» использует файлы «cookie» для улучшения пользовательского опыта на веб-сайте, в том числе с использованием метрических программ Альфа‑Метрика, Яндекс.Метрика. Вы можете ограничить их использование в своём браузере.

Написание комментариев на сайте недоступно

Вы можете написать их в приложении Альфа‑Инвестиции. Скоро добавим эту функцию на сайт

1 комментарий

D

dgenerals444

1 декабря 2025

Когда будет выгода