Рынки • 17 июля в 12:15

Обзор фондового рынка 17/07/25. Инвестиционный банк

Аналитика КИБ Альфа-Банка

И

ИКС 5

Обзор рынка

Российский рынок акций вчера подрос, но вернуться на уровни начала июля ему не удалось. Индекс Мосбиржи к закрытию основной биржи закрепился выше отметки 2 770 пунктов (IMOEX +0,66%; @ 2 775), однако вернуться на рубежи, с которых он откатился в начале месяца рынку не удалось. Объемы торгов остались довольно скромными. Напомним, что катализатором просадки в начале июля стало усиление санкционных опасений – сейчас этот фактор в восприятии рынка отошел на второй план. Опубликованная в среду вечером сводка Росстата, хотя и подтвердила тенденцию к замедлению недельной инфляции, судя по всему, не произвела на рынок большого впечатления. Среди наиболее ликвидных бумаг лучше всего по итогам вчерашних торгов выглядели RTKM (+4,3%), SVCB (+3,2%), SGNS (+2,7%) и ALRS (+2,7%). Хуже рынка в целом закрылись RENI (- 0,9%), FLOT (-0,8%) и PIKK (-0,7%). Курс рубля за день существенно не изменился (USD/RUB -0,1%; @ 77,98).

Хорошая корпоративная отчетность в среду обнадежила глобальные рынки, отчасти нивелировав негатив, связанный с тарифной неопределенностью. Приближающиеся тарифные дедлайны продолжали оказывать давление на глобальные рынки, включая Европу (StoxxEuro600 -0,6%), которой в августе, возможно, предстоит повышение пошлин со стороны США до 30%. На Уолл-стрит вчерашние торги акциями проходили на фоне повышенной волатильности, однако в итоге основные индексы закрылись в небольшом плюсе (S&P 500 +0,3%; DJ +0,5%; Nasdaq +0,2%). Инвесторам добавила оптимизма финансовая отчетность Goldman Sachs и Bank of America, которая превзошла ожидания рынка, кроме того, на трейдеров произвел хорошее впечатление позитивный пересмотр финансовых прогнозов Johnson & Johnson на 2025 г. При этом сообщения о том, что Дональд Трамп решительно настроен добиваться отставки Джерома Пауэлла с поста председателя ФРС США поспособствовали повышению общей энтропии. На этом фоне впервые за последние две недели подешевел доллар США (DXY -0,2%; @ 98,39), а доходность казначейских облигаций выросла вдоль всей кривой (доходность 10-летних бумаг поднялась почти на два базисных пункта, до 4,47%). Цены на нефть вчера немного снизились (Brent -0,3%; @ 68,52). Если президент США действительно отправит Пауэлла в отставку, такое развитие событий (вероятность которого до сих пор недооценивалась рынков) может спровоцировать массовые продажи доллара США и казначейских облигаций.

Сегодня глобальные рынки настроены неоднозначно, российский рынок акций снова растет. В Азии в четверг с утра наблюдаются разнонаправленные тренды, причем на общем фоне выделяются Китай и Япония, где инвесторов обнадеживает позитивная корпоративная отчетность (NIKKEI +0,6%; Hang Seng +0,1%; CSI 300 +0,5%; Sensex -0,1%; KOSPI -0,2%, ASX 200 +0,9%). Между тем Дональд Трамп объявил, что направит уведомления о повышении тарифов руководству 150 с лишним стран, отметив, что ставки таможенных пошлин могут быть повышены до 10–15%. При этом президент США несколько смягчил конфронтационность своей риторики по отношению к Китаю, чтобы не сорвать личную встречу с председателем КНР Си Цзиньпином и не помешать заключению торговой сделки. Динамика фьючерсов на европейские и американские фондовые индексы сегодня утром неоднозначна. Российский рынок акций в четверг с утра продолжает расти: он уже в значительной степени отыграл понесенные с начала июля потери – санкционные риски в восприятии инвесторов явно отходят на второй план, их внимание переключилось на денежно-кредитную политику и ожидающееся на будущей неделе решение по ставке ЦБ. Сегодня наступит дивидендная отсечка у EUTR и SNGS, завтра – у SBER и ROSN.

Джон Волш (Стратегия)

Экономика

Инфляция за 8-14 июля составила 0,02% н/н

Согласно данным Росстата, инфляция за 8-14 июля составила 0,02% н/н после 0,79% н/н неделей ранее. Такая динамика подтверждает наше видение, что, если исключить эффект роста тарифов ЖКХ, инфляция остается пониженной. Отметим, что в продовольственном сегменте ускорилась дефляция за счет сезонной плодоовощной дефляции, что позволяет рассчитывать на усиление дезинфляцонных тенденций в продовольственном сегменте в августе и сентябре. Мы рассчитываем, что при сохранение текущей динамики цен в июле показатель инфляции может сложиться на уровне 1,0% м/м и это позволяет рассчитывать на снижение ставки до 18% на заседание 25 июля.

Индикатор бизнес-климата упал в два раза в июле на фоне роста инфляционных ожиданий компаний

Мониторинг предприятий ЦБ РФ показывает нарастание противоречивых тенденций в экономике. С одной стороны, в июле продолжилось охлаждение настроений бизнеса. Индикатор бизнес-климата в июле упал в два раза, до 1,5 п. после 3,0 п. в июне, причем ухудшились текущие оценки как спроса, так и предложения. Индикатор ожиданий также снизился, хотя не таким значительным темпом. Одновременно, большое количество индикаторов говорит о возврате инфляционных рисков на повестку дня. Во-первых, рост текущих отпускных цен в июле ускорился после 4-х месяцев замедления. Во- вторых, рост издержек ускорился впервые с февраля текущего года, причем эта тенденция проявилась в большинстве отраслей. В-третьих, ценовые ожидания предприятий впервые выросли после 6 месяцев снижения и составили 18,7% в июле с 18,3% в июне. Таким образом, хотя мы сохраняем ожидание по движению ставки до 18% в июле, кажется что дальнейшее снижение ставки будет предметом серьезных дискуссий.

Макроопрос ЦБ РФ ожидает инфляцию на уровне 4,7% по итогам 2026 года

Макроэкономический опрос Банка России, проведенный среди экономистов из различных организаций, продемонстрировал сохранение осторожных настроений у опрошенных экспертов. Аналитики очень незначительно снизили прогноз инфляции по итогам текущего года, с 7,1% г/г до 6,8% г/г, и что самое главное, оставили ожидания инфляции на 2026 год на повышенных уровнях 4,7% г/г. При этом прогноз среднегодовой ключевой ставки на текущий год понижен до 19,3% с 20% в предыдущем опросе, что подразумевает, что конец 2025 года экономисты ориентируются на ключевую ставку на уровне 17%. Представляется, что консенсус прогноз четко показывает серьезное противоречие, которые формируется в экономических тенденциях – с одной стороны, замедление темпов роста приводит к ухудшению финансового положения компаний и формирует ожидания по снижению ключевой ставки до более значительных уровней, о чем свидетельствует комментарий Г.Грефа на Санкт-Петербургском экономическом форуме про ожидание снижения ставки до 15% к концу года. С другой стороны, инфляция остается повышенной и если денежно-кредитная политика будет недостаточно жесткой, то инфляционные риски сохранятся и на горизонте следующих лет, о чем предупреждает консенсус прогноз аналитиков.

Наталья Орлова, Ph.D. (Главный экономист)

Валерия Кобяк (Экономист)

Потребительский сектор

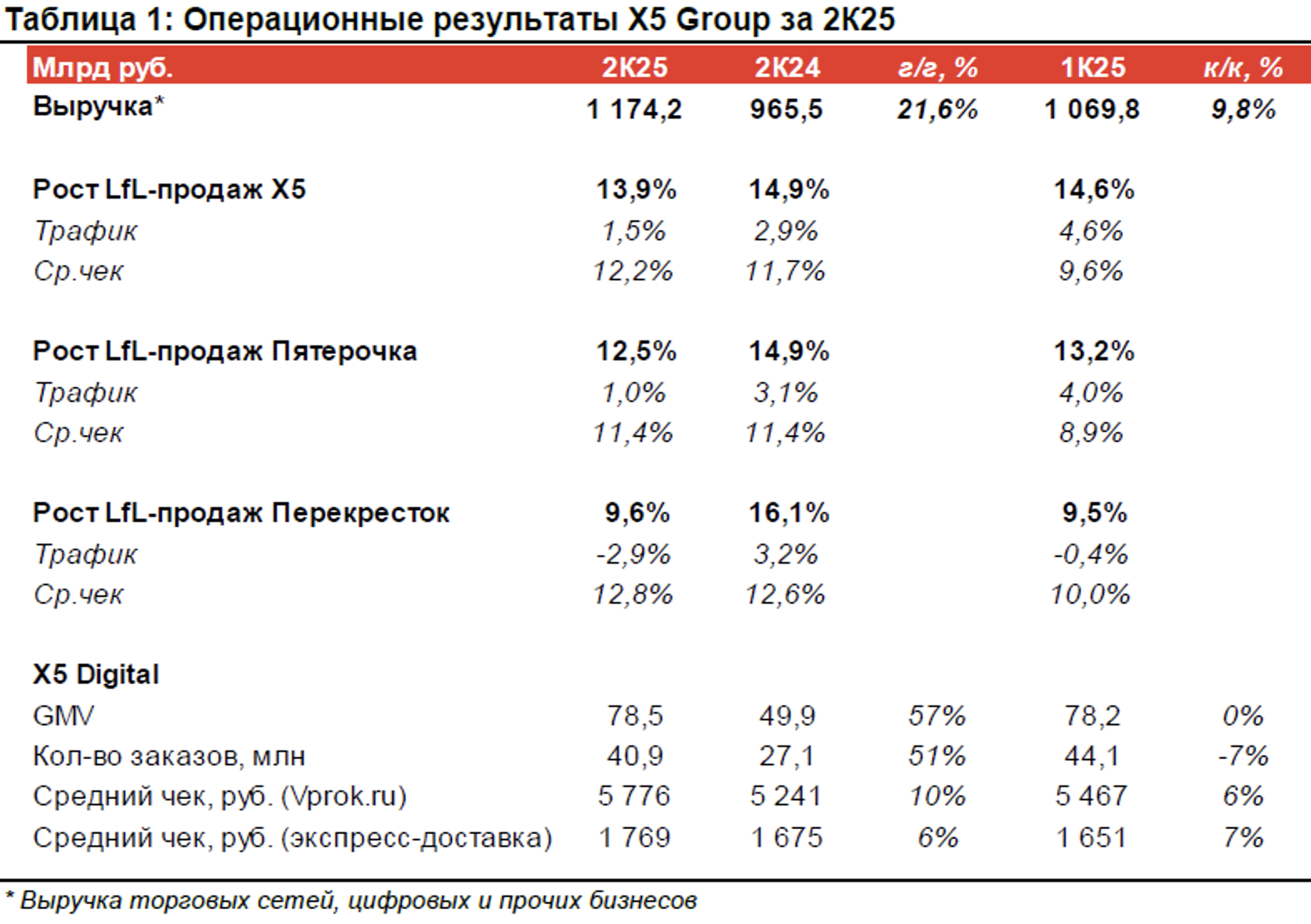

X5 представила операционные результаты за 2К25

X5 (X5 RX: ВЫШЕ РЫНКА; РЦ: 4 200 руб.) опубликовала операционные результаты за 2К25. Рост выручки ускорился до 21,7% г/г, после роста на 20,7% г/г в 1К25. Сопоставимые продажи (LfL) выросли на 13,9% г/г, что предполагает небольшое замедление по сравнению с 1К25 (+14,6% г/г). В целом, на текущий момент компания идет с опережением своего прогноза по росту выручки в 2025 г. (более 20%). В середине августа X5 Group опубликует отчетность по МСФО за 2К25 – мы ожидаем восстановления маржи EBITDA приблизительно до 6,5% (после 4,7% в 1К25). По итогам года маржа EBITDA, вероятно, будет ближе к нижней границе прогнозируемого компанией диапазона (6%+), по нашим оценкам, учитывая, что вклад LfL-продаж в рост выручки постепенно уменьшается. При целевом соотношении чистого долга / EBITDA на уровне 1,2х, в конце 2025 г. компания сможет выплатить дивиденды в размере как минимум около 430 руб. на акцию (доходность 15%). Мы не видим существенных рисков для такого сценария и ожидаем, что данный фактор будет оказывать поддержку котировкам Х5 в ближайшие месяцы.

- •

Рост выручки (торговых сетей, цифровых и прочих бизнесов) в 2К25 ускорился до 21,6% г/г по сравнению с 20,7% г/г в 1К25. При этом рост LfL-продаж замедлился до 13,9% г/г (против +14,6% г/г в 1К25). Рост LfL-чека ускорился (+12,2% г/г, против +9,6% г/г в 1К25), этому поспособствовало ускорение продовольственной инфляции в 2К25 (12,4%, против 11,8% в 1К25). При этом рост LfL-трафика замедлился до 1,5% г/г (против +4,6% г/г в 1К25).

- •

Динамика по форматам. Рост LfL-продаж в «магазинах у дома» (Пятерочка) в 2К25 составил 12,5% г/г (против +13,2% в 1К25); замедление роста трафика компенсировалось ускоренным ростом среднего чека. В супермаркетах (Перекресток) темпы роста LfL-продаж в 2К25 практически не изменились по сравнению с 1К25 (+9,6% г/г, против +9,5% в 1К25): продолжающееся сокращение трафика (-2,9%) также было компенсировано ростом среднего чека (+12,8%). В дискаунтерах (Чижик) LfL-продажи в 2К25 выросли на 35,9% г/г на фоне сильной динамики как трафика (+15,4%), так и среднего чека (+17,8%).

- •

Торговые площади в 2К25 выросли на 8,9% г/г. Их рост немного ускорился по сравнению с 1К25 (+8,7% г/г). В 2К25 компания открыла 548 новых «магазинов у дома» (против 387 в 1К25), 205 новых дискаунтеров (против 125 в 1К25) и 8 супермаркетов (в 1К25 компания закрыла два магазина такого формата).

- •

Цифровые бизнесы. Совокупный оборот Vprok.ru и экспресс-доставки в 2К25 составил 78,5 млрд руб., увеличившись на 57% г/г (в соответствии с динамикой 1К25) за счет роста заказов на 51% г/г. При этом средний чек Vprok.ru вырос на 10%, а средний чек экспресс-доставки – на 6% г/г.

Источник: данные компании, Альфа-Банк

Евгений Кипнис (Старший аналитик)

Олеся Воробьева (Аналитик)

Недвижимость

Число сделок на первичном рынке в Москве в июне снова упало год к году

Росреестр представил статистику по числу сделок ДДУ в Москве. В июне было зарегистрировано 7 858 таких сделок, то есть на 44,7% меньше, чем в июне 2024 г. Падение этого показателя ожидаемо ускорилось по сравнению с маем, когда число сделок ДДУ упало на 41,5% г/г. Мы считаем, что такая динамика обусловлена высокой базой сравнения за аналогичные периоды прошлого года, когда население торопилось приобрести недвижимость перед отменой общей льготной программы ипотеки.

Ирина Фомкина (Старший аналитик)

КИБ Альфа-Банка

© Альфа-Банк, 2025 г. Все права защищены. Генеральная лицензия ЦБ РФ № 1326 от 16 01 2015 г.

Настоящий отчет и содержащаяся в нем информация являются исключительной собственностью Альфа-Банка. Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения Альфа-Банка в письменной форме строго запрещено.

Данный материал предназначен АО «Альфа-Банк» (далее – «Альфа-Банк») для распространения в Российской Федерации. Он не предназначен для распространения среди частных инвесторов. Несмотря на то, что приведенная в данном материале информация получена из публичных источников, которые по мнению Альфа-Банка, являются надежными, Альфа-Банк, его руководящие и прочие сотрудники не делают заявлений и не дают заверений ни в прямой, ни в косвенной форме, относительно своей ответственности за точность, полноту такой информации и отсутствие в данном материале каких-либо важных сведений. Любая информация и любые суждения, приведенные в данном материале, могут быть изменены без предупреждения. Альфа-Банк не дает заверений и не заявляет, что упомянутые в данном материале ценные бумаги и/или суждения предназначены для всех его получателей. Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией. Альфа-Банк и связанные с ним компании, руководящие сотрудники и прочие сотрудники всех этих структур, в т.ч. лица, участвующие в подготовке и издании данного материала, могут иметь отношения с маркет-мейкерами, а иногда и выступать в качестве таковых, а также в качестве консультантов, брокеров или представителей коммерческого, или инвестиционного банка в отношении ценных бумаг, финансовых инструментов или компаний, упомянутых в данном материале, либо входить в органы управления таких компаний. Ценные бумаги с номиналом в иностранной валюте подвержены колебаниям валютного курса, которые могут привести к снижению их стоимости, цены или дохода от вложений в них. Кроме того, инвесторы, вкладывающие средства в ценные бумаги типа АДР, стоимость которых изменяется в зависимости от курса иностранных валют, принимают на себя валютный риск. Инвестиции в России и в российские ценные бумаги сопряжены со значительным риском, поэтому инвесторы, прежде чем вкладывать средства в такие бумаги, должны провести собственное исследование и изучить экономические и финансовые показатели самостоятельно. Инвесторы должны обсудить со своими финансовыми консультантами риски, связанные с таким приобретением. Альфа-Банк и их дочерние компании могут публиковать данный материал в других странах. Поскольку распространение данной публикации на территории других государств может быть ограничено законом, лица, в чьем распоряжении окажется данный материал, должны быть информированы о таких ограничениях и соблюдать их. Любые случаи несоблюдения указанных ограничений могут рассматриваться как нарушение закона о ценных бумагах и других соответствующих законов, действующих в той или иной стране.

Главное сейчас

Вчера в 13:22

Инвестиции без спешки: торгуем в выходные

Вчера в 10:19

Портфель облигаций с ежемесячной выплатой. Август 2025

17 июля в 14:15

Прогнозы курса евро: на III квартал и до конца 2025 года

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией