Экономика и тренды • Вчера в 13:59

Налог на сверхприбыль: риск материализуется?

Разбираемся, какие компании могут попасть под windfall tax

Алексей Девятов

Недавно Полюс неприятно удивил рынок намерением приостановить дивиденды до 2030 года, среди причин упоминается увеличение налоговой нагрузки. В ближайшие месяцы тема налогов может вновь вернуться в поле зрения участников торгов. Рассмотрим, каких компаний это может коснуться.

Какой есть налоговый риск для компаний

В марте президент РФ Владимир Путин поручил ведомствам проработать инициативу введения налога на сверхприбыль (windfall tax) за 2025 год со ставкой 20%. В конце мая замминистра финансов Алексей Сазанов заявил, что никаких решений пока не принято, а обсуждение состоится при подготовке бюджета на 2027–2029 годы. Проект бюджета правительство должно внести в Госдуму до 1 октября. Глава РСПП Александр Шохин на ПМЭФ допустил, что предложение по windfall tax появится в сентябре вместе с бюджетом.

Дефицит бюджета расширяется, а налог на сверхприбыль может рассматриваться как один из быстрых инструментов пополнения бюджета. Такой механизм уже применялся в 2023 году. Тогда ставка составляла 10%, а при досрочной уплате — 5%, суммарно бюджет получил 318,8 млрд руб. Основная нагрузка легла на металлургов, производителей удобрений, банки: например, ГМК Норникель выплатил 8,2 млрд руб., Фосагро — 6,3 млрд руб., Акрон — 4,7 млрд руб., Сбербанк — до 3 млрд руб.

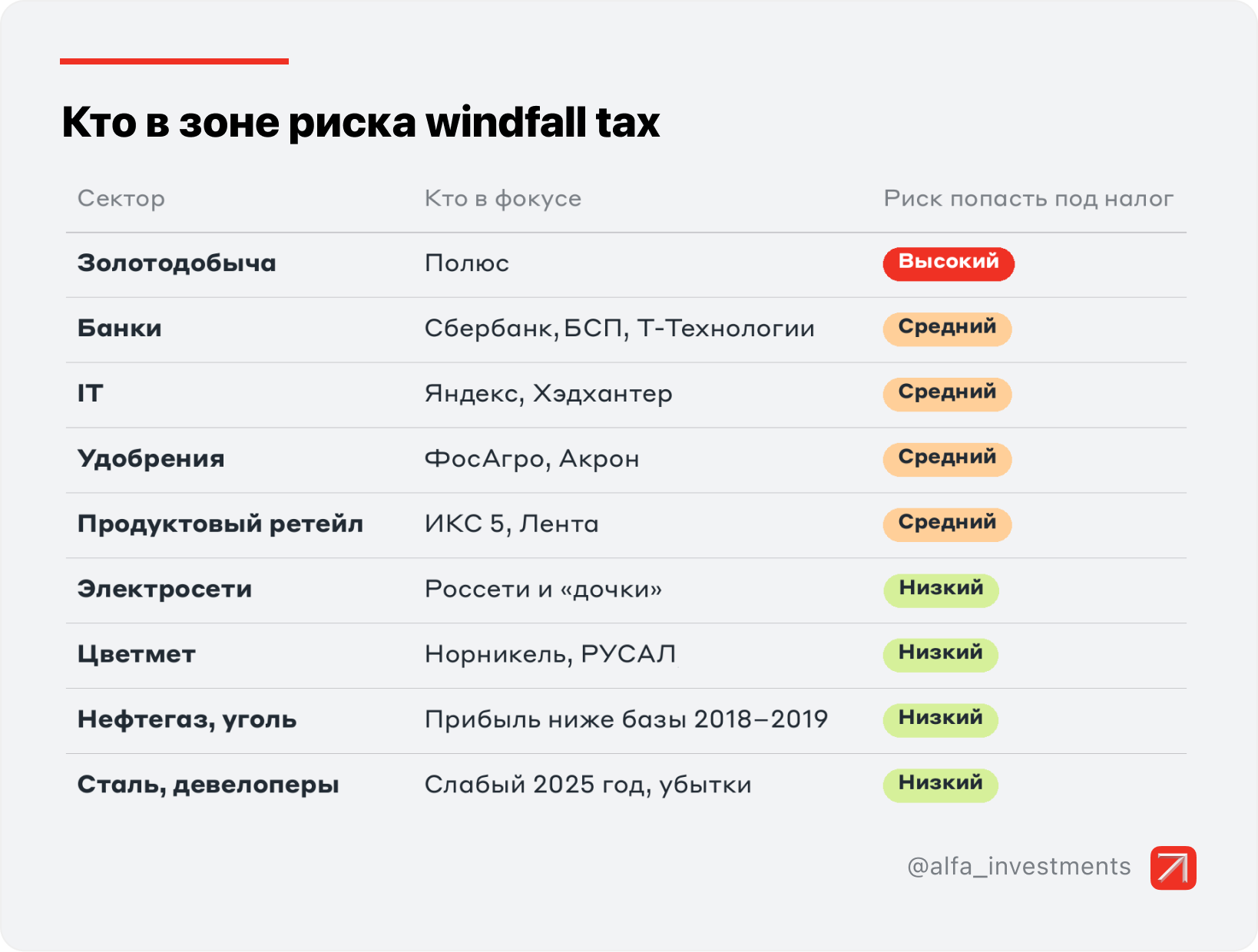

Кто в зоне риска сейчас

Под удар могут попасть компании, чья прибыль за 2025 год заметно превысила средний уровень 2018–2019 годов. О такой базе расчёта ранее сообщали СМИ. Рассмотрим отрасли и компании, которые потенциально могли бы попасть под критерии налога на сверхприбыль.

- •

Золотодобыча. Прибыль значительно выросла при стабильных объёмах добычи, то есть за счёт благоприятной конъюнктуры. Это windfall tax в классическом понимании, и Полюс является главным кандидатом. Риски — высокие. По нашей оценке, Полюс может заплатить около 49 млрд руб., или около 15% от прибыли 2025 года (3% от капитализации). У Селигдара за 2025 год чистый убыток, а ЮГК не раскрывала отчётность за 2018–2019 годы, поэтому базу для неё посчитать невозможно.

- •

Удобрения. ФосАгро и Акрон увеличили прибыль, но часть прироста обеспечило расширение производства. Тем не менее формально эти компании под налог попадают. Например, выплаты ФосАгро теоретически могли бы составить около 15 млрд руб. (14% от прибыли 2025 года, 2,4% от капитализации).

- •

Банки. Повышение прибыли делает сектор потенциальным плательщиком налога на сверхприбыль. Но рост финансовых показателей был скорее следствием развития бизнеса. Против налога выступают ЦБ и профильный комитет Госдумы: изъятие капитала прямо сокращает способность банков кредитовать экономику. Но в случае применения налога Сбербанк, например, заплатит порядка 170 млрд руб. (10% от прибыли 2025 года, 2,5% капитализации).

- •

Продуктовый ретейл. Лента и ИКС 5 нарастили доходы в сравнении с 2018–2019 гг., но природа этого роста не связана с внешней конъюнктурой, то есть эффекта «сверхприбыли» в чистом виде нет. Магнит и вовсе получил убыток в прошлом году.

- •

IT-компании. Доходы некоторых компаний увеличились на волне импортозамещения, но отрасль годами получала налоговые льготы — вводить для неё изъятие прибыли путём налогов было бы непоследовательно.

- •

Электросетевой сегмент. Риск невысокий. Холдинг Россети сейчас занимается масштабными инфраструктурными проектами, объём инвестпрограммы огромный — увеличение налоговой нагрузки усложнит поиск источников её финансирования.

- •

Цветная металлургия. Ранее Bloomberg называл ГМК Норникель вероятной целью налога, но, строго говоря, повода для windfall tax нет: прибыль компании за 2025 год была ниже базы 2018–2019 годов. РУСАЛ зафиксировал убыток по итогам прошлого года, ЭН+ ГРУП вышла в плюс только за счёт энергетического сегмента. Тем не менее налоговый риск для отрасли ненулевой, но он может исходить от повышения НДПИ на цветные металлы.

- •

Нефтегаз, чёрная металлургия, угольщики, застройщики — вероятность налога на сверхприбыль низкая, для этих отраслей 2025 год оказался слабым.

Что это значит для инвестора

– Кейс Полюса рынок воспринял как сигнал, что налоговая нагрузка может отразиться на дивидендных перспективах. Золотодобытчик стал первым, кто назвал налоговую нагрузку среди причин отказа от дивидендов.

– Второй windfall tax за три года снижает предсказуемость прибыли для акционеров, в результате рынок начинает требовать премию за регуляторный риск.

– Налоговый фактор отыгран только в Полюсе из-за приостановки дивидендов. Риски ещё могут быть не учтены в котировках других компаний. Из-за такой неопределённости бумаги-кандидаты могут отставать от рынка. Имеет смысл следить за ними в ближайшие месяцы до прояснения параметров госбюджета (конец сентября – начало октября).

– В случае применения windfall tax, ряду эмитентов необходимо будет выплатить порядка 2-3% от своей капитализации. Также нельзя исключать сценарий, при котором дивиденды компаний окажутся ниже ожиданий. Именно дивидендная составляющая наиболее уязвима к повышению налоговой нагрузки — и, как показали акции Полюса, рынок переоценивает её очень быстро.

Автор статьи

Алексей Девятов

Инвестиционный аналитик

Главное сейчас

Вчера в 16:26

Рынок остаётся в коридоре несмотря на рост нефти

Вчера в 15:50

Рынок растерял утренний оптимизм

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2026. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Раскрытие информации профессионального участника рынка ценных бумаг. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа‑Банк» является оператором по обработке персональных данных. Подробная информация о принимаемых мерах при обработке персональных данных отражена в Политике в отношении обработки персональных данных. АО «Альфа‑Банк» использует файлы «cookie» для улучшения пользовательского опыта на веб-сайте, в том числе с использованием метрических программ Альфа‑Метрика, Яндекс.Метрика. Вы можете ограничить их использование в своём браузере. На информационном ресурсе применяются рекомендательные технологии.