Облигации • 13 октября в 15:41

Взгляд А-Клуба: первичные размещения 13/10/2025

Обзор предстоящих размещений облигаций от А-Клуба

В регулярном материале аналитики А-Клуба оценивают предстоящие размещения эмитентов инвестиционного рейтинга.

Амурская область – субъект Российской Федерации, расположенный на юго-востоке страны. Входит в состав Дальневосточного федерального округа. Численность населения Амурской области составляет около 750 тысяч человек. Доля региона в общероссийском ВРП находится на уровне 0,5%. В структуре ВРП Амурской области преобладают отрасли строительства, транспорта и добычи полезных ископаемых. На территории Амурской области реализуется ряд значимых инфраструктурных проектов.

Отношение долга к доходам региона по состоянию на I полугодие 2025 года составляет 32,8%. Доля бюджетных кредитов в структуре долга превышает 87% при среднем по стране значении 79,7%. Регион не входит в число наиболее закредитованных субъектов страны.

Газпром нефть – одна из ведущих российских нефтяных компаний. Входит в топ-3 крупнейших компаний страны по объёму добычи и переработки нефти. В периметр холдинга входит сеть НПЗ и автозаправочных станций. Основным акционером является Газпром.

У компании комфортный уровень долговой нагрузки. Соотношение Чистый долг/EBITDA составляет 0,8х. Операционная прибыль с запасом покрывает процентные расходы эмитента. Мы высоко оцениваем кредитное качество нефтяной компании.

ЮГК – российская золотодобывающая компания. Входит в пятёрку крупнейших золотодобытчиков страны. Портфель активов ЮГК включает в себя более 10 месторождений и 9 золотоизвлекательных фабрик. Эмитент ведёт добычу на двух кластерах месторождений – Уральском и Сибирском.

У компании умеренная долговая нагрузка. Соотношение Чистый долг/EBITDA по состоянию на I полугодие 2025 года находится на уровне 2,2х. Валютный долг по фиксированной ставке занимает 60% в общем объёме обязательств. Это позволяет эмитенту удерживать процентные расходы на комфортном уровне.

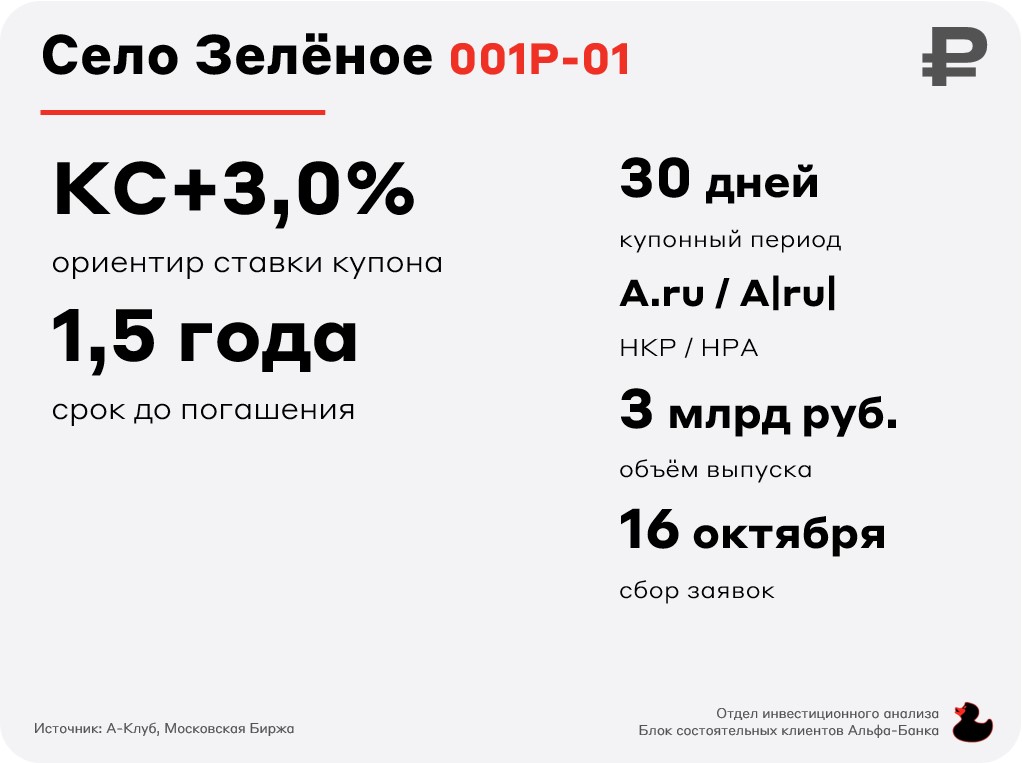

Село Зелёное – российская агропромышленная компания. Специализируется на производстве молочной и мясной продукции. Производственные площадки расположены в Удмуртской Республике.

Долговая нагрузка компании находится на пограничном уровне. Отношение чистого долга к EBITDA по состоянию на 2024 год составляло 3,3х. При этом коэффициент покрытия процентных платежей EBITDA находился на комфортном уровне 2,5х. Несмотря на значительный объём долга, компания способна его обслуживать.

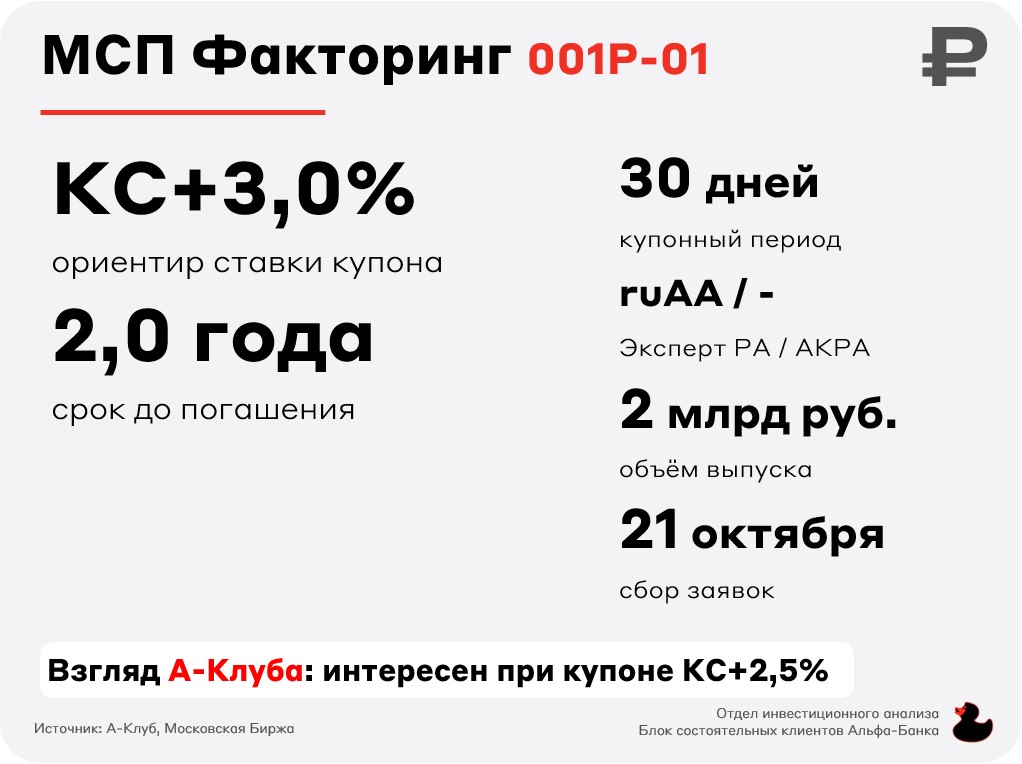

МСП Факторинг – российская факторинговая компания. МСП Факторинг специализируется на предоставлении услуг факторинга для предприятий малого и среднего бизнеса. Компания входит в периметр группы Банка ПСБ.

Приемлемое кредитное качество эмитента в первую очередь обусловлено его нахождением в составе группы Банка ПСБ (кредитный рейтинг – ruААА от Эксперт РА). По оценкам агентства Эксперт РА, МСП Факторинг характеризуется высокой рентабельностью бизнеса, высоким качеством активов и низким уровнем достаточности капитала.

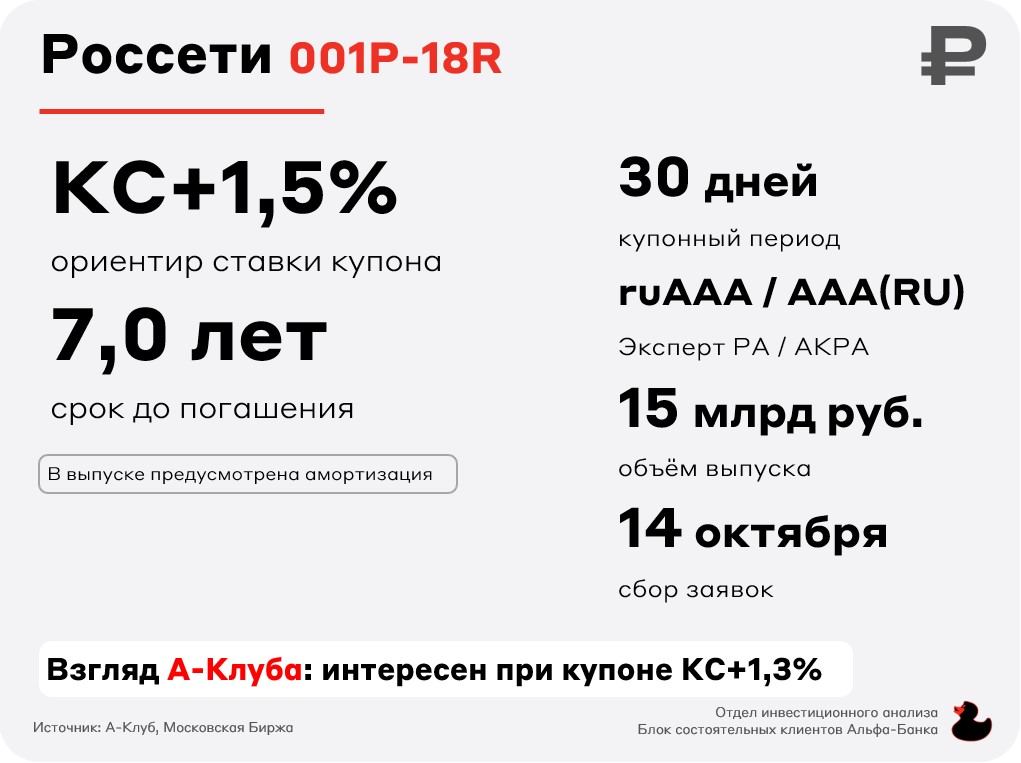

Россети – энергетическая компания, один из крупнейших в мире энергосетевых холдингов. Группа является естественной монополией в секторе передачи электроэнергии, обеспечивает электроснабжение потребителей в 82 регионах России. Более 80% всей вырабатываемой в стране электроэнергии распределяется по сетям холдинга. В состав группы входят 45 дочерних и зависимых обществ, в том числе 18 сетевых компаний. Под управлением холдинга находится более 2,5 млн км электрических сетей. Контролирующим акционером компании является государство.

У компании комфортный уровень долговой нагрузки. Соотношение Чистый долг/EBITDA по состоянию на I полугодие 2025 года составляет 1,1х. Коэффициент покрытия процентных расходов показателем EBITDA превышает 4х. Мы высоко оцениваем кредитное качество эмитента – дополнительным фактором поддержки является участие государства в капитале холдинга.

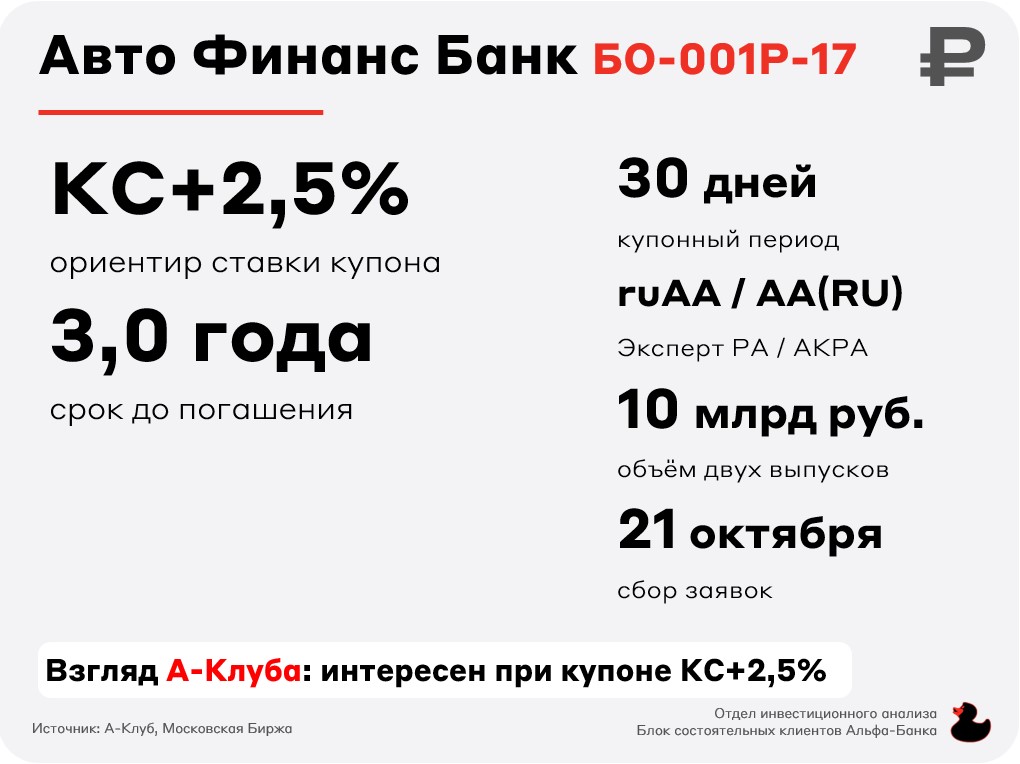

Авто Финанс Банк – российский банк, специализирующийся на выдаче автомобильных кредитов. Входит в периметр группы АвтоВАЗ. Эмитент является одним из лидеров автокредитования в банковском секторе России.

У банка приемлемое кредитное качество. Авто Финанс Банк с запасом выполняет требования по нормативам достаточности капитала: значение норматива Н1.0 по состоянию на 1 сентября находится на уровне 16,7%. Поддержку банку в случае форс-мажора может оказать материнский холдинг, являющийся государственной компанией.

Взгляд А-Клуба

Наиболее интересными инструментами на первичном рынке выглядят долларовые выпуски ЮГК 001Р-05 и Газпром нефть 005Р-01R, а также рублёвые выпуски Амурская область 31002 и Авто Финанс Банк БО-001Р-16.

Данила Телепнёв, инвестиционный аналитик

А-Клуб

Главное сейчас

47 минут назад

Индекс МосБиржи продолжил подъём

1 час назад

На рынке сохраняется оптимизм

2 часа назад

Рубль укрепился: почему не падают акции Сургутнефтегаза

Обсуждение ещё не началось

Напишите комментарий первым в приложении Альфа‑Инвестиции. Скоро добавим эту функцию на сайт

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.