Эмитенты • 17 июня в 15:39

Новое SPO. Стоит ли покупать Озон Фармацевтику?

Разбираемся в бизнесе компании и оцениваем привлекательность участия в SPO

О

Озон Фарма...

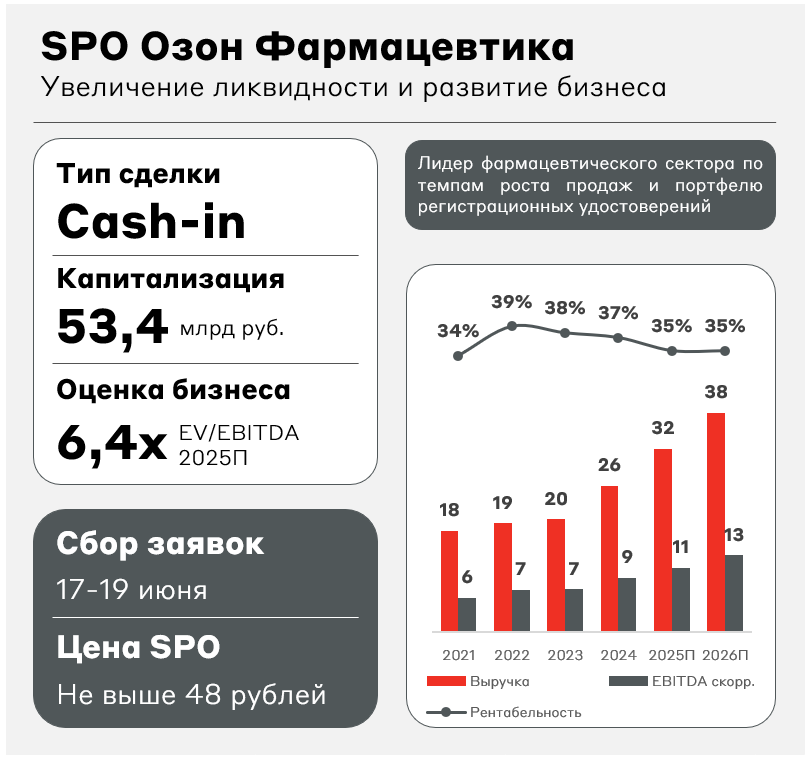

Спустя полгода после IPO ведущий производитель дженериков Озон Фармацевтика объявил о вторичном размещении (SPO) в размере 5–7,5% от общего количества акций. Это увеличит ликвидность акций и даст компании средства для развития собственных инновационных проектов. Аналитики А-Клуба обновили взгляд на бизнес Озон Фармацевтики и оценили привлекательность участия в сделке. Подать заявку на SPO можно до 19 июня.

Главное о размещении

Обзор бизнеса компании

Озон Фармацевтика — одна из крупнейших российских фармацевтических компаний, производящих дженерики (аналоги оригинальных лекарственных средств под другим торговым названием). По итогам 2024 года Озон Фармацевтика – топ-2 российский производитель дженериков по объёму продаж в упаковках, топ-3 – в деньгах.

В портфеле Озон Фармацевтики (539 регистрационных удостоверений) преобладают препараты для лечения заболеваний сердечно-сосудистой и нервной системы. Производственная линейка хорошо диверсифицирована, крупнейший по доле препарат приносит 3% от выручки.

В 2024 году компания продала 321 млн упаковок лекарственных средств (рост на 13% г/г), а за I квартал 2025 года было реализовано 77 млн упаковок (рост на 11% г/г).

Развитие бизнеса связано с ростом присутствия в аптечных сетях за счёт расширения ассортимента, и с увеличением реализации через госзакупки. В ближайшие годы Озон Фармацевтика планирует расширить свой портфель дженериков более чем на 45% – с 511 препаратов до 750. Также компания делает ставку на высокомаржинальные и быстрорастущие направления – рынки высокотоксичных противоопухолевых препаратов (аналоги препаратов фирм Novartis и Bayer) и биосимиляров (биоаналогичных препаратов). Для этого компания строит две производственные площадки — Озон Медика и Мабскейл — которые начнут работать в 2027 году.

Стоит отметить, что у Озон Фармацевтики нет полного цикла производства, так как активные фармацевтические субстанции импортируются из Индии и Китая. При этом у компании есть собственные производственные площади и складские помещения общей площадью 69 тыс. кв. м.

Обзор рынка

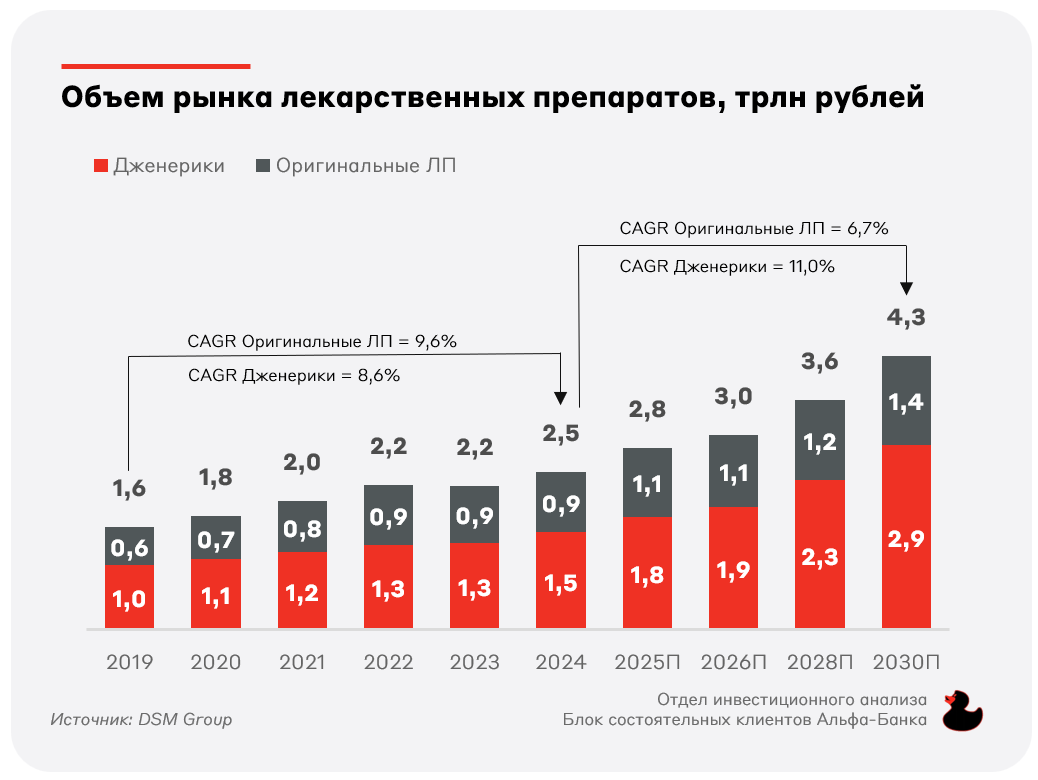

Российский фармацевтический рынок — это около 2,5 трлн руб. В последние годы он рост исключительно за счёт ценового фактора. Ожидается, что рынок дженериков в ближайшие годы будет расти быстрее рынка оригинальных препаратов.

В среднесрочной перспективе ожидается ускорение роста российского рынка дженериков благодаря дальнейшему снижению патентной активности иностранных фармацевтических компаний и истечению сроков патентов на оригинальные препараты.

Финансовые результаты

Выручка Озон Фармацевтики за 2024 год выросла на 30% г/г, и динамика роста сохранилась в I квартале 2025 года (+45% г/г). Для сравнения, весь рынок лекарственных препаратов за прошлый год вырос на 10% (данные DSM Group).

Динамика скорректированной EBITDA находится на уровне выручки – рост на 27% г/г и 61% г/г по итогам 2024 года и I квартала 2025 года, соответственно. Мы ожидаем сохранения рентабельности на текущем высоком уровне за счёт следующих факторов:

- •

укрепление рубля, которое снижает затраты на импортные компоненты;

- •

увеличение доли высокомаржинальных препаратов в портфеле;

- •

снижение себестоимости благодаря прямым контрактам с производителями сырья и упаковки.

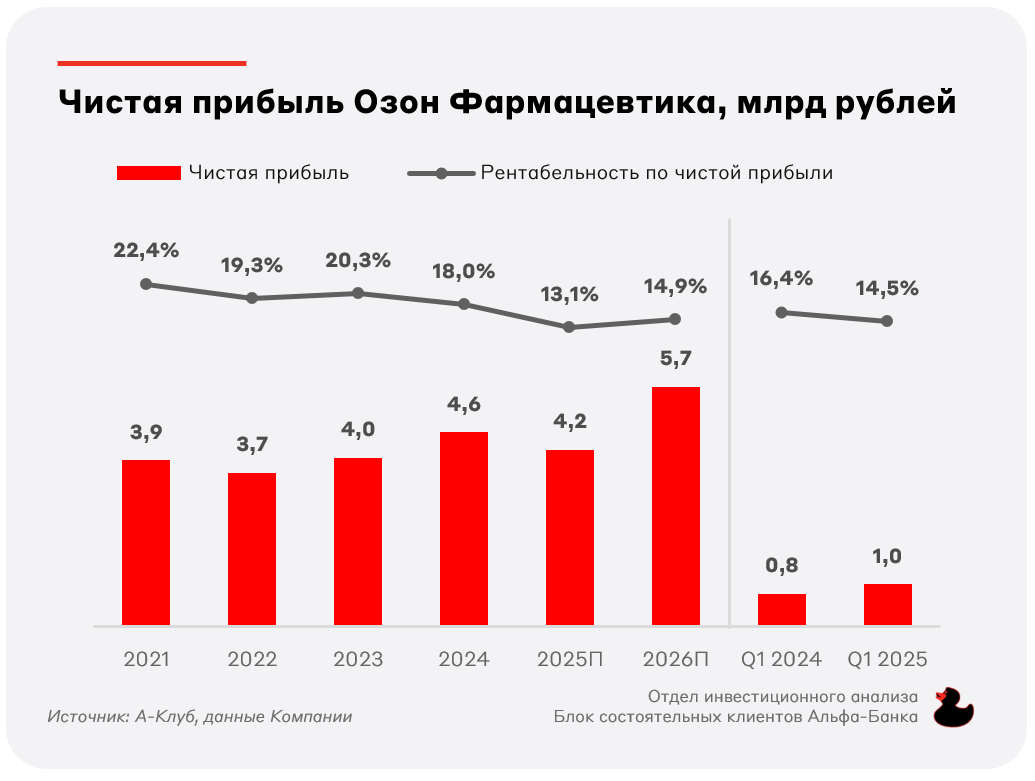

Несмотря на давление высоких ставок в экономике, менеджменту Озон Фармацевтики удалось увеличить чистую прибыль в 2024 году – рост на 15% г/г до 4,6 млрд руб. Прежде всего это стало возможным благодаря удержанию долговой нагрузки на комфортном уровне – соотношение Чистый долг/EBITDA составило 1,1x. Двузначные темпы роста выручки, увеличение доли высокомаржинальных препаратов, потенциальное снижение ключевой ставки будут способствовать дальнейшему росту чистой прибыли. А следовательно, и дивидендов.

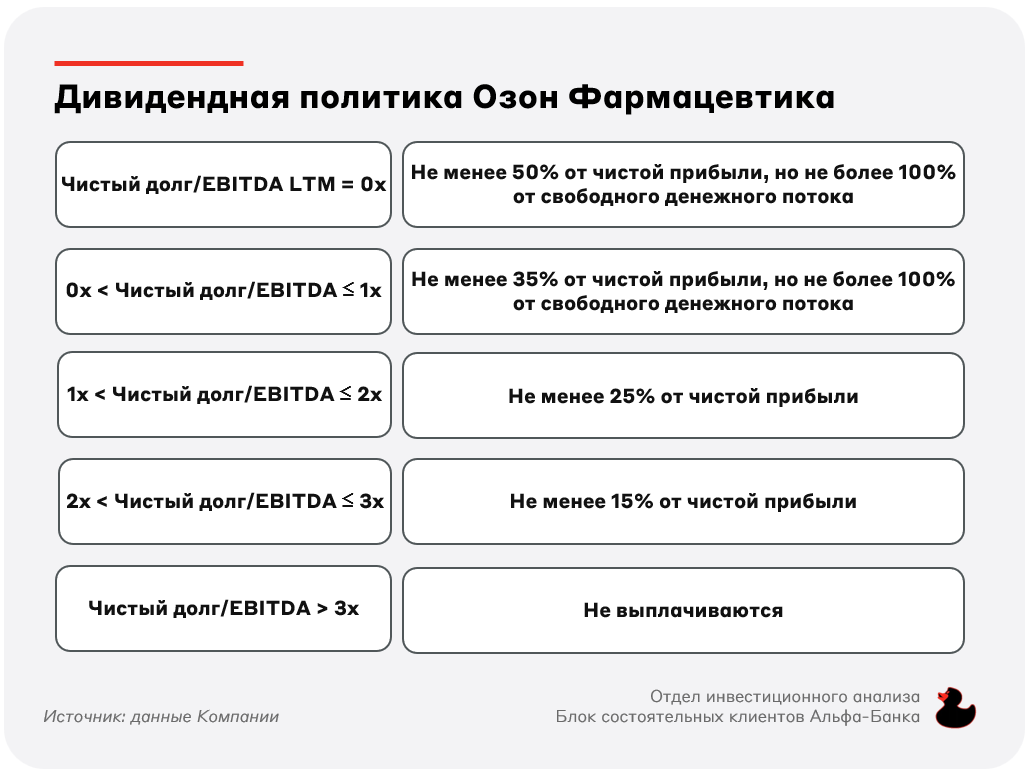

Дивидендная политика

Несмотря на статус компании роста, Озон Фармацевтика не забывает и о дивидендных выплатах. Дивидендная политика предполагает ежеквартальную выплату 25% от чистой прибыли при текущей долговой нагрузки (от 1 до 2x по показателю Чистый долг/EBITDA). Однако дивидендную доходность пока сложно назвать высокой. Одобренные по итогам 2024 года выплаты составили 1,35 руб./акция (доходность 2,7%), а выплата по итогам I квартала 2025 года одобрена в размере 0,28 руб./акцию (доходность 0,6%).

По нашим оценкам, дивидендная доходность в ближайшие годы будет находиться в диапазоне 2–3%.

Результаты IPO

Озон Фармацевтика – в числе лидеров по динамике акций среди недавно ставших публичными эмитентов. С момента IPO в октябре 2024 года цена акций выросла на 42%. Для сравнения, цена аналогичной фармкомпании Промомед увеличилась лишь на 4% с момента IPO в июле 2024 года. Результат IPO особенно выделяется на фоне турбулентности на российском фондовом рынке. Следовательно, инвесторы Озон Фармацевтики довольны результатами компании и оценкой на IPO, веря в дальнейшее развитие бизнеса.

Выполнение прогнозов на IPO

Важным позитивным сигналом для инвесторов является стремление менеджмента добиваться результатов, объявленных в прогнозах. Это формирует доверие к долгосрочным инвестициям в акции Озон Фармацевтики, в особенности на фоне «ложных обещаний» прочих эмитентов.

В 2025 году менеджмент планирует увеличить доходы более чем на 25%, удержать капитальные вложения на уровне 3,5–4,5 млрд руб. при сохранении коэффициента чистый долг/EBITDA в диапазоне 1,0–1,5х.

Оценка бизнеса

Сейчас Озон Фармацевтика торгуется относительно цены размещения почти на 30% дороже по мультипликатору EV/EBITDA. Это связано с улучшением рыночной конъюнктуры и убедительными финансовыми показателями эмитента.

Прогнозная оценка компании по мультипликатору EV/EBITDA – ниже, чем у единственной компании-аналога на российском рынке – Промомеда. Это связано с фокусом последнего на более маржинальные сегменты рынка, а также более высокие темпы роста выручки.

Относительно конкурентов на развивающихся рынках, с учётом корректировки на страновой дисконт, Озон Фармацевтика торгуется с некоторой премией, имея преимущество по рентабельности бизнеса.

Цели SPO

Дополнительное размещение акций компании пройдёт по схеме cash-in (деньги будут направлены в капитал компании), а его объём составит 5–7,5% от общего количества акций или около 2,6–3,9 млрд рублей (по верхней границе цены). Такая структура сделки позволит компании инвестировать привлечённые средства в масштабные биотехнологические производства, такие как Озон Медика и Мабскейл.

Кроме того, размещение поможет эмитенту увеличить долю акций в свободном обращении (free-float). В свою очередь, это приблизит добавление акций компании в I котировальный список и затем в Индекс МосБиржи.

В январе этого года акции Озон Фармацевтики были переведены во II уровень листинга ввиду несоответствия требованиям к акциям в свободном обращении. Сейчас этот показатель находится на уровне 10%, а при текущей капитализации для добавления в I уровень листинга значение должно быть выше 12%. SPO может позволить компании увеличить free-float до 15,3%.

Взгляд А-Клуба

Сбор заявок на приобретение акций в ходе SPO будет проходить с 17 по 19 июня. Цена размещения будет определена после формирования книги заявок, но не превысит 48 руб. за акцию. При этом ожидается, что цена также не превысит цену закрытия основной торговой сессии на МосБирже 19 июня. Мы ожидаем дисконт около 10% к текущей цене акций, считая SPO привлекательным для участия при цене не более 45 руб. за акцию.

Артём Андреев, инвестиционный аналитик

А-Клуб

Главное сейчас

Вчера в 13:45

Дневник трейдера – 14. Что было при сильном падении рынка

Вчера в 12:52

Российский рынок акций: три фактора в пользу роста

14 июля в 18:15

Акционеры против дивидендов. Что происходит

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией