Тактика • 17 июля в 19:47

Рынок облигаций: инсайты для инвестора

Исследование российского рынка облигаций – в новом обзоре от А-Клуба

В материале, посвящённом актуальным особенностям долгового рынка, аналитики А-Клуба выделяют ключевые факты, которые помогут лучше ориентироваться в волатильной среде.

О чём материал

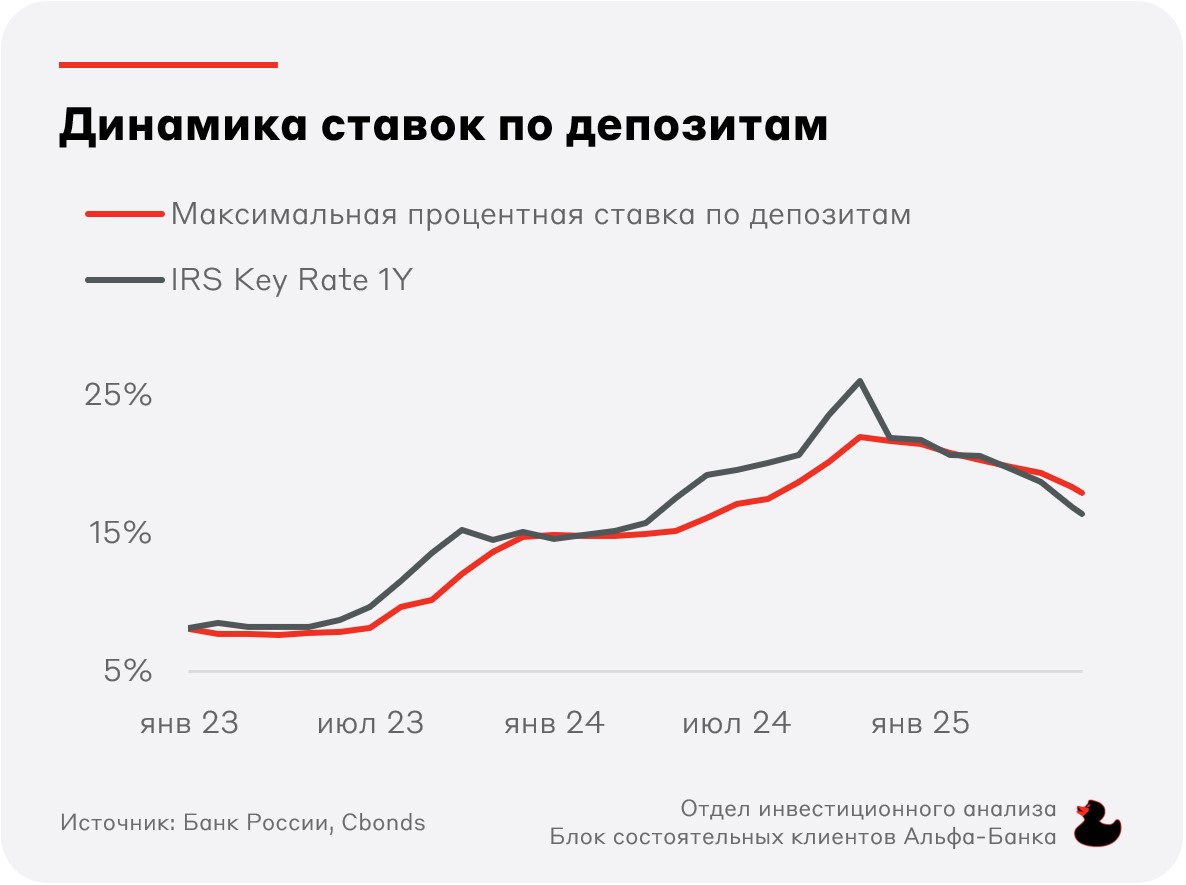

В условиях снижения ставок по депозитам относительная привлекательность облигаций для инвесторов значительно возросла. Текущая конъюнктура и разнообразие инструментов на рынке позволяют как зафиксировать высокую доходность на длительный срок, так и воспользоваться текущими высокими ставками на краткосрочном горизонте.

Мы провели исследование и выделили 6 актуальных фактов о российском рынке облигаций. Они описывают фундаментальные особенности и изменения на долговом рынке, помогая инвестору принимать взвешенные финансовые решения.

Инсайт №1. Связь ОФЗ и ожиданий по ключевой ставке в свопах

О чём речь? Судя по динамике процентных свопов, рынок закладывает довольно агрессивное снижение ключевой ставки в ближайшие месяцы. Это, в свою очередь, является одним из ключевых факторов снижения доходностей ОФЗ. Действительно, существует теоретически подтверждённая связь между ожидаемой траекторией ключевой ставки и доходностями государственных облигаций. Мы оценили силу и устойчивость этой связи на российском рынке в последнее время, используя дневные данные по ОФЗ и свопам на ключевую ставку.

Что говорят расчёты? Во-первых, изменения ожиданий вокруг траектории ключевой ставки действительно влияют на доходности ОФЗ любой срочности – об этом говорят формальные статистические тесты. Во-вторых, к динамике краткосрочных ожиданий сильнее привязана доходность среднесрочных облигаций. При этом динамика ожиданий – лишь один из факторов, определяющих поведение цен на ОФЗ (влияние в течение последнего года то проявлялось сильнее, то угасало).

Как это использовать? Краткосрочные ожидания по ставке влияют на ОФЗ с любой дюрацией. Это основная “теорема” долгового рынка в текущих условиях. Любые шоки, связанные с динамикой ключевой ставки или риторикой Банка России, будут отражаться на доходностях государственных облигаций.

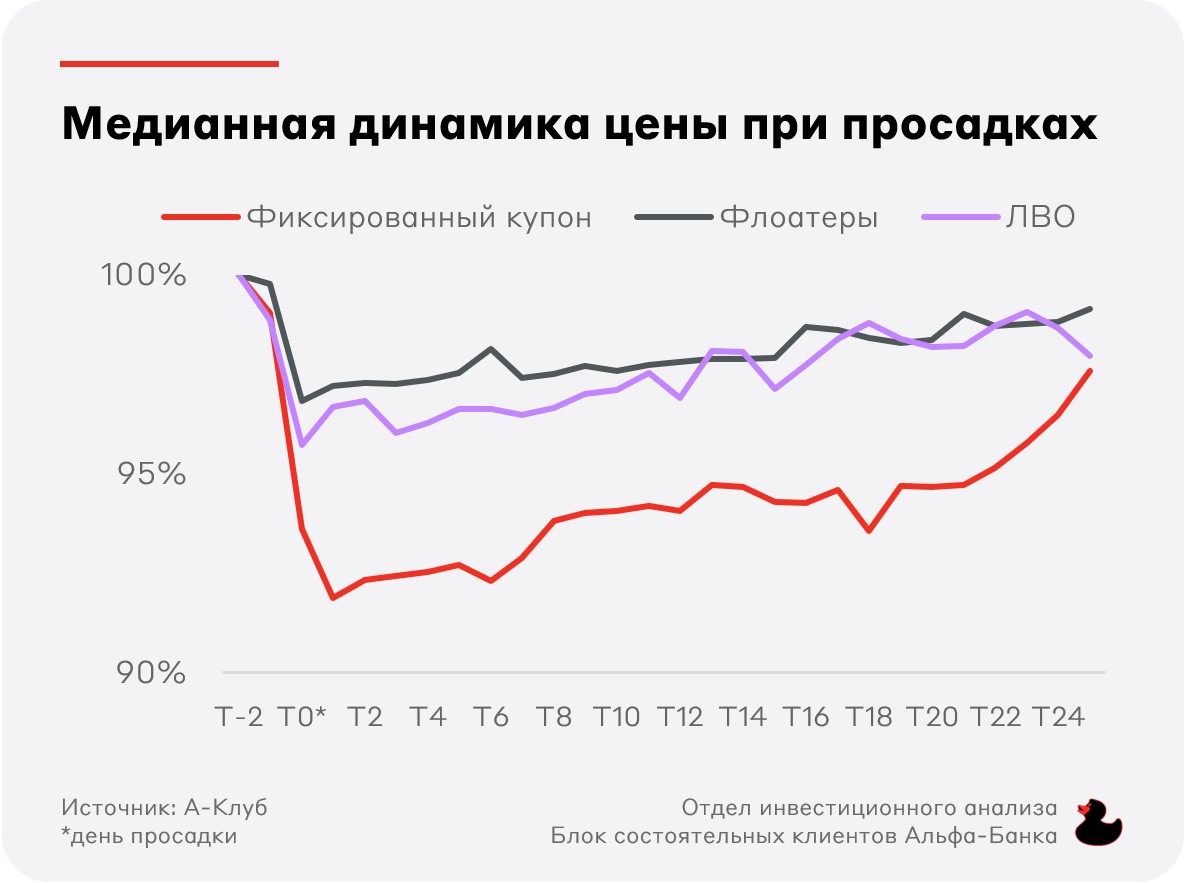

Инсайт №2. Восстановление после коррекций

О чём речь? На фоне жёсткой денежно-кредитной политики и GR-шоков цены на отдельные корпоративные долговые инструменты могут значительно корректироваться. Рост неопределённости периодически вызывает резкие обвалы котировок даже на традиционно более устойчивом рынке облигаций. Мы проанализировали такие ситуации и изучили скорость восстановления цен на облигации.

Что говорят расчёты? Мы собрали данные по всем значимым просадкам котировок на российском долговом рынке с начала 2025 года. В выборку попало более 50 падений, в том числе коррекции в бумагах ТГК-14, Домодедово, Евротранса и т. д. Отметим, что, как правило, на горизонте 25 торговых дней бумаги возвращаются на стабильный уровень. Медианная траектория котировок выглядит следующим образом (T0 – день просадки):

Как это использовать? Стоит избегать панических действий при просадках. Целесообразно дожидаться определённости, а не избавляться от бумаг сразу после обвала цен. Особенно это касается падений на фоне роста GR-рисков. Исключение – сообщения о потенциальном или фактическом дефолте.

Инсайт №3. Привлекательность первичного рынка

О чём речь? Ажиотаж на долговом рынке привёл к росту интереса к первичным размещениям облигаций. В ходе размещений эмитенты, как правило, предлагают премию к вторичному рынку – и это может быть интересно как со стратегической, так и со спекулятивной точек зрения.

Что говорят расчёты? Мы изучили динамику цен ликвидных облигаций инвестиционного рейтинга в первую неделю после размещения. Медианная доходность при участии в первичных размещениях на горизонте одной недели в последние месяцы возросла. В среднем, рост рыночной цены облигации приносил более 1% абсолютной прибыли в течение первых 5 дней после размещения. В конце 2024 и начале 2025 гг. участие в первичных размещениях также могло принести спекулятивный доход. Однако усилилась эта тенденция именно в последние месяцы.

Как это использовать? Первичный рынок корпоративных облигаций – один из наиболее интересных сегментов для инвестора в долговые инструменты. Премия к вторичному рынку, доступ к ликвидности и возможность зафиксировать краткосрочную прибыль – аргументы в пользу участия в размещениях облигаций.

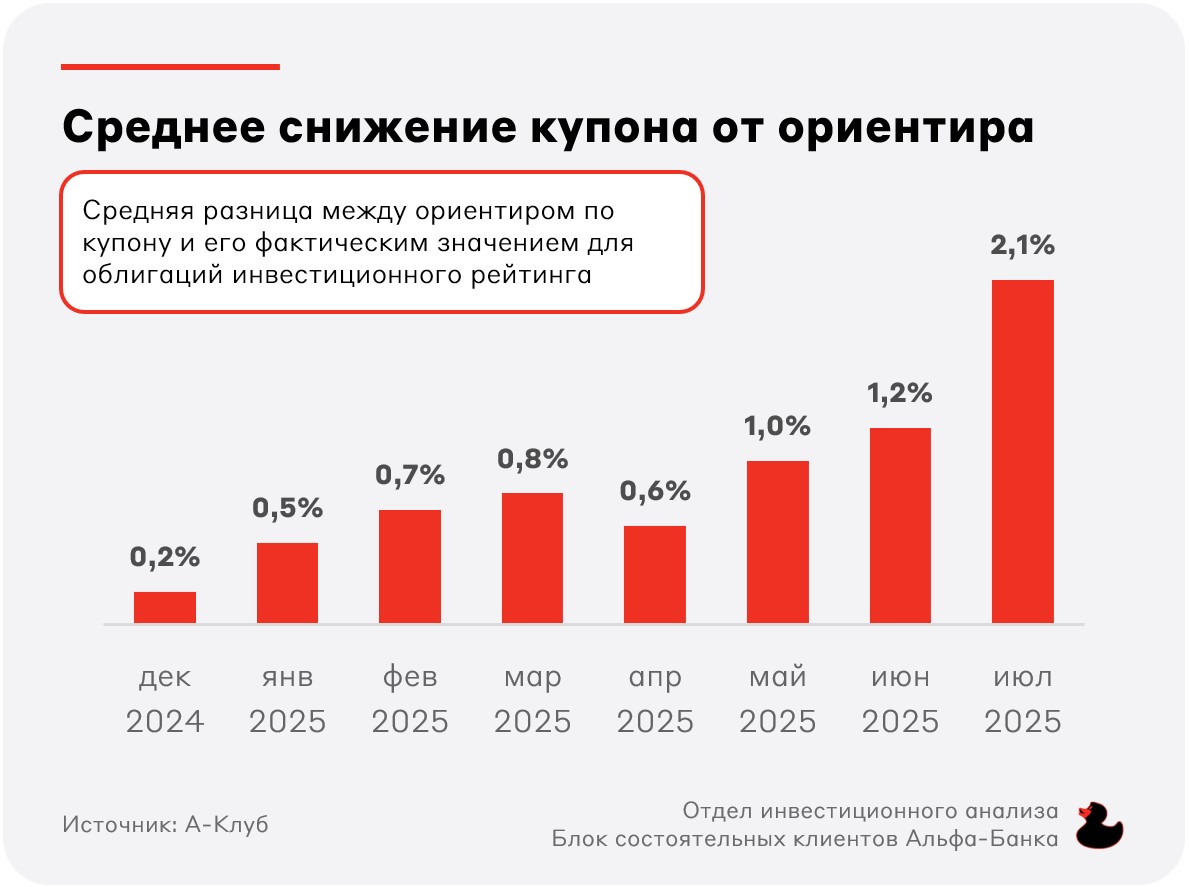

Инсайт №4. Эмитенты снижают размер купона

О чём речь? Рост спроса на первичных размещениях облигаций ведёт к тому, что по результатам сбора заявок эмитенты часто снижают размер купона относительно ориентира. Это стандартная рыночная практика, которая, тем не менее, снижает уровень прозрачности рынка.

Что говорят расчёты? Мы агрегировали данные по ориентировочным и фактически утверждённым размерам купонов на первичном рынке за последний год. В последние месяцы эмитенты довольно агрессивно снижают размер купона в ходе букбилдинга (в среднем более чем на 1 п. п.). При этом здесь важно сделать оговорку: ориентир может быть опубликован за несколько недель до сбора заявок, и на растущем рынке это естественным образом приведёт к его снижению.

Как это использовать? Стоит трезво оценивать публикуемые эмитентами ориентиры по размеру купона. На фоне растущего спроса доходность выпусков может значительно снижаться по результатам сбора заявок. Тем не менее даже в этих условиях на первичном рынке сохраняется премия к уже обращающимся бумагам.

Инсайт №5. Кредитные спреды различаются по срокам

О чём речь? Кредитные спреды на долговом рынке неоднородны и могут зависеть от срочности облигации. В текущей конъюнктуре практически все эмитенты испытывают давление на фоне жёсткой политики Банка России. В частности, по некоторым отраслям уже ощутимо “бьют” отложенные эффекты высоких ставок. В этих условиях краткосрочные дефолтные риски возросли – компании с высокой долговой нагрузкой могут испытывать трудности с погашением займов.

Что говорят расчёты? Мы оценили кредитные спреды для ликвидных облигаций с различным сроком до погашения. Результаты подтверждают общую интуицию: премии в коротких бумагах значительно выше, чем в длинных. Это проявляется даже в облигациях с максимальным кредитным рейтингом. Рынок видит риски, что отдельные эмитенты могут не справиться с погашением бумаг в ближайший год. Кроме того, сказывается фактор дефицита длинных корпоративных инструментов на рынке – это ведёт к росту цен и сужению спредов.

Как это использовать? Спреды в длинных надёжных бумагах вернулись на исторический уровень – и если ставки будут снижаться, ожидать их роста не стоит. Параллельно инвесторы, склонные к риску, могут спекулятивно использовать сохраняющиеся повышенные спреды в коротких бумагах.

Инсайт №6. Про облигации говорят всё чаще

О чём речь? Ажиотаж вокруг облигаций растёт – в последние месяцы они выглядят одним из наиболее интересных активов. Помимо стандартных метрик, это может подтверждаться и косвенными признаками. Например, ростом числа сообщений, посвящённых долговому рынку в СМИ.

Что говорят расчёты? Мы рассчитали число сообщений с упоминанием облигаций в крупнейших новостных телеграм-каналах, специализирующихся на освещении рынков. Для оценки мы использовали данные из более чем 25 каналов с общим числом подписчиков более 3 млн. В последние месяцы число упоминаний рынка облигаций в крупнейших каналах значительно возросло. Для примера, в июне 2025 года оно почти достигло тысячи (рост на 32% г/г).

Как это использовать? Интерес к долговому рынку сохраняется – это может стать дополнительным фактором поддержки для котировок. Вместе с этим рост интереса частных инвесторов к инструменту может повысить общую волатильность рынка.

Взгляд А-Клуба

Облигации остаются одним из наиболее привлекательных классов активов. При этом на рынке происходят существенные сдвиги, которые связаны с предстоящим снижением ставок в экономике. В этих условиях мы считаем целесообразным диверсифицировать облигационный портфель: важно иметь как стратегическую позицию в длинных бумагах с фиксированным купоном, так и позицию в коротких и гибких инструментах, позволяющих сыграть на текущем уровне ставок.

Данила Телепнёв, инвестиционный аналитик

А-Клуб

Главное сейчас

Вчера в 13:22

Инвестиции без спешки: торгуем в выходные

Вчера в 10:19

Портфель облигаций с ежемесячной выплатой. Август 2025

17 июля в 14:15

Прогнозы курса евро: на III квартал и до конца 2025 года

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией