Отрасли • 28 февраля в 17:20

Пульс IT-сектора: Почему стоит присмотреться к бумагам Яндекса и Ozon

Основные причины купить бумаги этих компаний, в обзоре А-Клуба

Яндекс

А

акции OZON...

На днях ведущие IT-компании России Яндекс и Ozon опубликовали свои финансовые результаты за прошлый год. А-Клуб подтверждает свои рекомендации по бумагам компаний и объясняет, почему их стоит купить.

Яндекс

Яндекс представил позитивные результаты за 2024 год: выручка составила 1 трлн руб. (+37% г/г) — впервые за время работы компании, EBITDA — 189 млрд руб. (+56% г/г). IT-гигант занимает большую долю в модельном портфеле А-Клуба, поэтому мы пристально следим за результатами эмитента. Текущая оценка бизнеса составляет 9,9х EV/EBITDA LTM, сохраняем рекомендацию «Покупать» с целевой ценой 5077 руб.

Яндекс — одна из самых диверсифицированных мировых IT-компаний наряду с Google, Amazon и Alibaba. Она создаёт собственные передовые технологические решения и продукты: нейронные языковые модели, включая Yandex GPT 5.0, компьютерное зрение, речевые и облачные технологии, прогнозирование погоды Meteum 2.0, технологии автономного вождения. Все они уже внедряются в ключевые продукты бизнеса. Яндекс является флагманом российского IT-рынка и находится на острие технологического прогресса.

Практически все сегменты бизнеса растут опережающими темпами.

Распределение выручки по сегментам, млрд руб.

*без учёта внутрисегментных расчётов

Источник: данные компании

Сильнее всех выросли «Плюс и развлекательные сервисы» (+47%) и E-commerce (+46% г/г). Прочие бизнес-юниты (Яндекс 360, Яндекс Практикум, Yandex Cloud, Устройства, Алиса) занимают большую долю в доходах. К примеру, один из ключевых сегментов «Поиск и портал» вырос на 30% г/г. Увеличению аудитории поискового сегмента способствует ИИ-сервис Нейро: в IV квартале 2024 года доля Яндекса на российском поисковом рынке выросла на 2,6 п.п., до 66,4%.

Электронная коммерция (Яндекс Маркет, Еда, Лавка) также удерживает лидирующие позиции на российском рынке. Рост GMV сегмента по итогам года составил 48% г/г (у Ozon 60%). В своей стратегии Яндекс сфокусировался на рентабельности, пожертвовав темпами роста.

Выручка группы экспериментальных сегментов Яндекса в IV квартале выросла на 57% г/г, однако они всё ещё глубоко убыточны по скорр. EBITDA — на уровне 53,8 млрд руб. и снижают общую маржинальность группы.

Структура скорр. EBITDA Яндекса, млрд руб.

Источник: данные компании

В 2025 году финансовые показатели могут вырасти не меньше, чем в 2024. Согласно ожиданиям менеджмента, выручка увеличится на 30% г/г, а скорр. EBITDA составит не менее 250 млрд руб. (рентабельность 17,6%). По нашим оценкам, фактический уровень рентабельности EBITDA может быть выше благодаря снижению убытков в экспериментальном сегменте. Кроме того, IT-компания ожидает снижения Capex как процента от выручки ввиду масштабирования бизнеса.

Несмотря на потенциальное замедление темпов роста, компенсируемое потенциалом новых перспективных продуктов, оценка компании находится на привлекательных для покупки уровнях.

Оценка стоимости бизнеса

Источник: данные компании

Ozon

Ozon — один из самых быстрорастущих игроков российского IT-рынка, и результаты за 2024 год подтверждают наш позитивный взгляд на компанию. Кроме того, Ozon может стать бенефициаром пика ключевой ставки и снижения геополитической напряжённости, в таком случае компания сможет заметно сократить расходы на логистику, персонал и лизинговые платежи за складские помещения. Благодаря позитивной динамике финансовых результатов мы добавили расписки компании в наш модельный портфель российских акций.

Количество активных пользователей и заказов, млн

Источник: данные компании

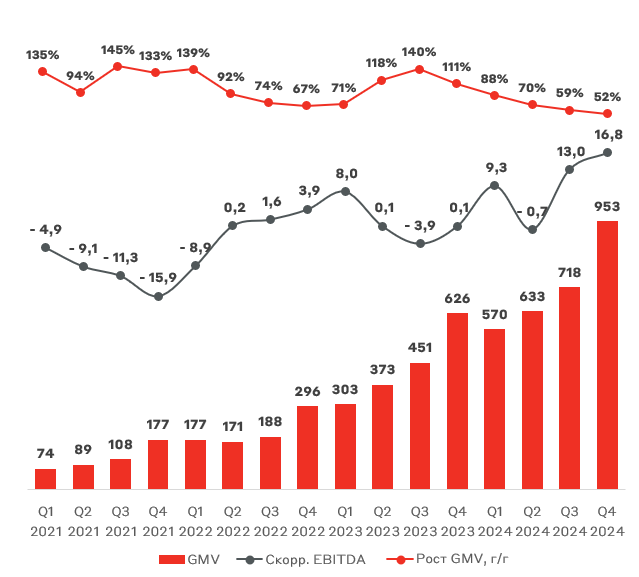

Количество активных покупателей и количество заказов на Ozon увеличивается, обеспечивая рост финансовых показателей. В 2024 году GMV (оборот платформы) Ozon достиг уровня в 2,8 трлн руб., увеличившись на 64% г/г — в рамках гайденса менеджмента (60–70%). В IV квартале наблюдалось замедление роста GMV до 52%, тем не менее в следующем году менеджмент рассчитывает удержать темпы на высоком уровне 30–40%. Cкорр. EBITDA оказалась рекордной — 40,1 млрд руб. (рост более чем в шесть раз по итогам года). Оценка бизнеса EV/EBITDA LTM 15,7х.

GMV и скорр. EBITDA, млрд руб.

Источник: данные компании

Развитие финтех-направления позволило процентной выручке вырасти опережающими темпами — на 250% г/г. Ввиду дефицита рекламных площадок в онлайне Ozon успешно увеличил доходы сегмента AdTech (рекламная выручка) — на 95% г/г.

Структура выручки, млрд руб.

Источник: данные компании

По нашему мнению, сегмент финтеха будет обеспечивать высокие темпы роста выручки всей компании и в будущем. Уже в 2025 году Ozon банк планирует запустить кредитные карты, что расширит продуктовое предложение и позволит заработать дополнительный процентный доход.

Займы клиентам и клиентские депозиты (млрд руб.) и активные пользователи (млн) в финтехе

Источник: данные компании

Менеджменту удаётся поддерживать стабильный уровень валовой рентабельности.

Выручка и валовая прибыль, млрд руб.

Источник: данные компании

Однако пока рано говорить о выходе Ozon на стабильный уровень по показателю чистой прибыли. По итогам года убыток составил 59,4 млрд руб. Менеджмент отмечает большое значение свободного денежного потока (FCF). По итогам года он достиг 216 млрд руб. и остаётся в позитивной зоне второй год подряд. Показатель IV квартала — 141 млрд руб. — был во многом обеспечен увеличением кредиторской задолженности после утверждения новых сроков расчёта с продавцами маркетплейса. Столь сильное воздействие хотя и было единоразовым (one-off), тем не менее будет ещё долго влиять на денежный поток.

Свободный денежный поток (FCF) и чистая прибыль, млрд руб.

Чистая денежная позиция компании достигла 231 млрд руб., что доказывает её устойчивость в текущих жёстких монетарных условиях.

С учётом прогноза уровня EBITDA в диапазоне 70–90 млрд руб. на 2025 год мы подтверждаем наш позитивный взгляд на компанию. Значение мультипликатора EV/EBITDA 25П 6,7х-8,6х отражает привлекательную оценку эмитента примерно на уровне Яндекса. Также стоит отметить стабилизацию текущих мультипликаторов на адекватном уровне вслед за постепенным входом Ozon в фазу зрелости. Наша рекомендация по распискам компании — «Покупать» с целевой ценой 5000 руб.

Оценка бизнеса

Источник: А-Клуб

Артём Андреев, инвестиционный аналитик

А-Клуб

Главное сейчас

Вчера в 17:07

Стратегия на III квартал и 2025 год. Экономика

Вчера в 11:33

Дневник трейдера – 13. Опять консолидация

Вчера в 08:51

Электрогенерация: во что стоит инвестировать в секторе

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией