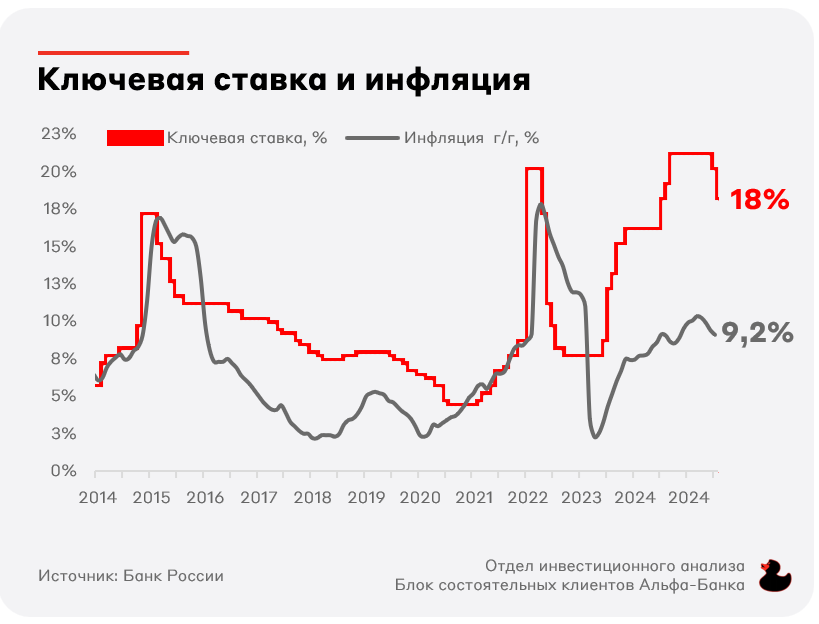

Банк России принял ожидаемое решение снизить ключевую ставку на 200 б.п. до 18% годовых. Регулятор также пересмотрел среднесрочный прогноз и дал комментарий о текущей макроэкономической ситуации. Аналитики А-Клуба разбираются, что это решение значит для инвесторов.

Решение ЦБ снизить ставку до 18% не стало неожиданностью для участников рынка. А сам регулятор объяснил его предсказуемыми тезисами: снижением инфляционного давления быстрее прогнозов и более медленным ростом потребления, чем ранее ожидалось. Также экономика России продолжает возвращаться к траектории сбалансированного роста. При этом, как отметила Эльвира Набиуллина, предстоящие решения о дальнейшем снижении ключевой ставки требуют от регулятора осторожности.

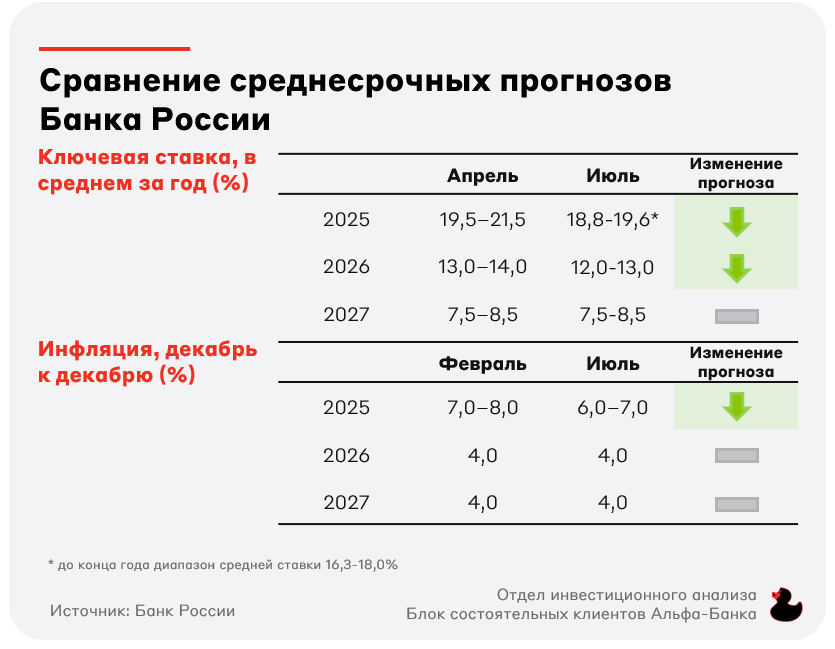

Среднесрочный прогноз Банка России

Основной интригой для инвестора была степень мягкости среднесрочного прогноза Банка России. Регулятор снизил прогнозы по ключевой ставке как на 2025, так и на 2026 год. До конца года среднее значение “ключа” прогнозируется в диапазоне 16,3-18%. Это означает, что по итогам текущего года ставка может оказаться ниже 16%, а ЦБ оставляет за собой возможность ещё одного снижения на 200 б.п. Важно отметить, что сдвиг прогноза на 2026 год на 1 п.п. вниз, отражает намерение регулятора и дальше смягчать денежно-кредитную политику.

Ключевые моменты пресс-релиза

В целом Банк России демонстрирует уверенность в устойчивости снижения инфляции, что позволяет проводить более активное смягчение денежно-кредитной политики. Однако сохраняется осторожность в оценках из-за рисков со стороны инфляционных ожиданий, исполнения госбюджета, динамики курса рубля и внешних факторов.

На текущем заседании ЦБ не рассматривал возможность снижения ключевой ставки на 300 б.п., как этого ожидали некоторые участники рынка. А дальнейшая траектория ставки будет зависеть от “заякоривания” инфляционных ожиданий.

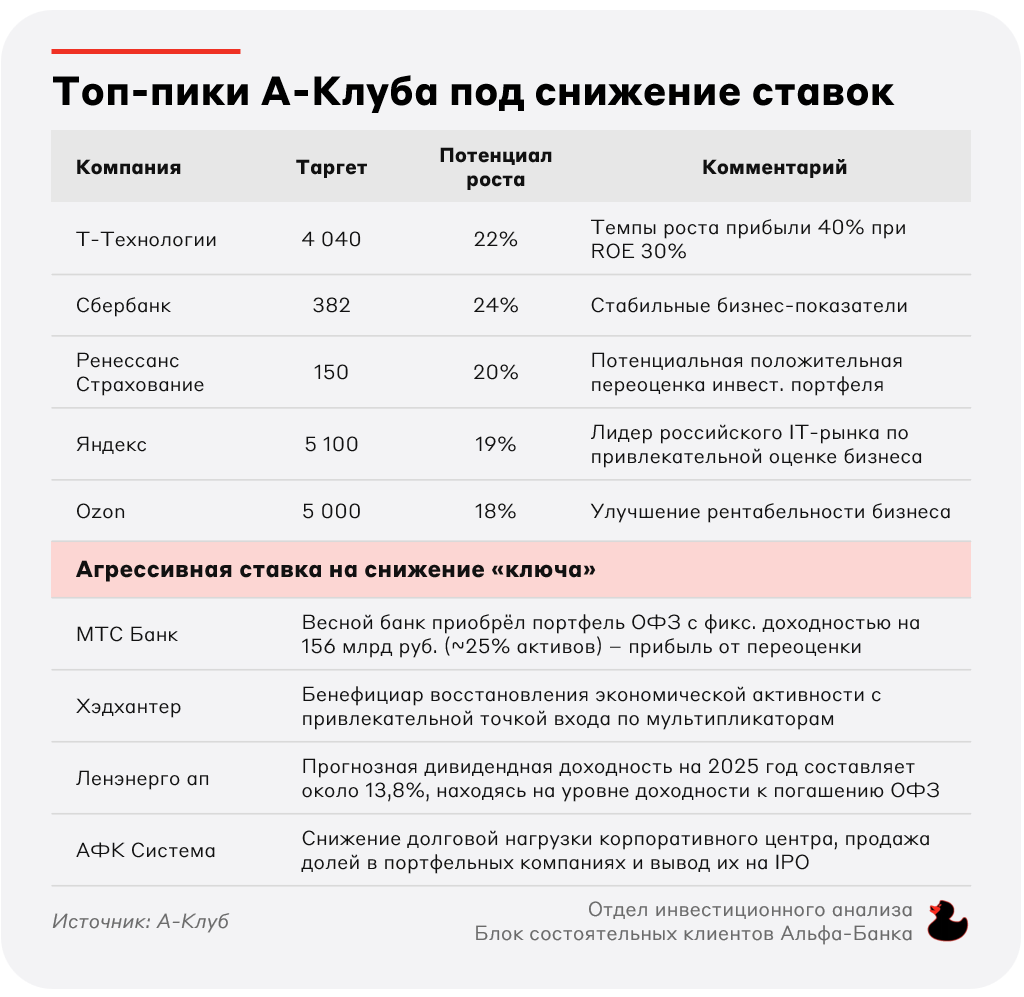

Взгляд А-Клуба

На наш взгляд, Банк России проявил достаточную мягкость как в своей риторике, так и в среднесрочном прогнозе. Данное решение фактически отражает изменение подхода к ДКП – действовать не реактивно в ответ на данные по инфляции, а на опережение, не допуская избыточного охлаждения экономики.

С учётом более мягкой риторики Банка России и возможного снижения ключевой ставки ниже 16% до конца года, длинные облигации с фиксированным купоном выглядят интересно. При этом мы ожидаем, что облигации с кредитным рейтингом от A до A- будут опережать инструменты первого эшелона с аналогичной дюрацией за счёт постепенного сужения кредитных спредов.

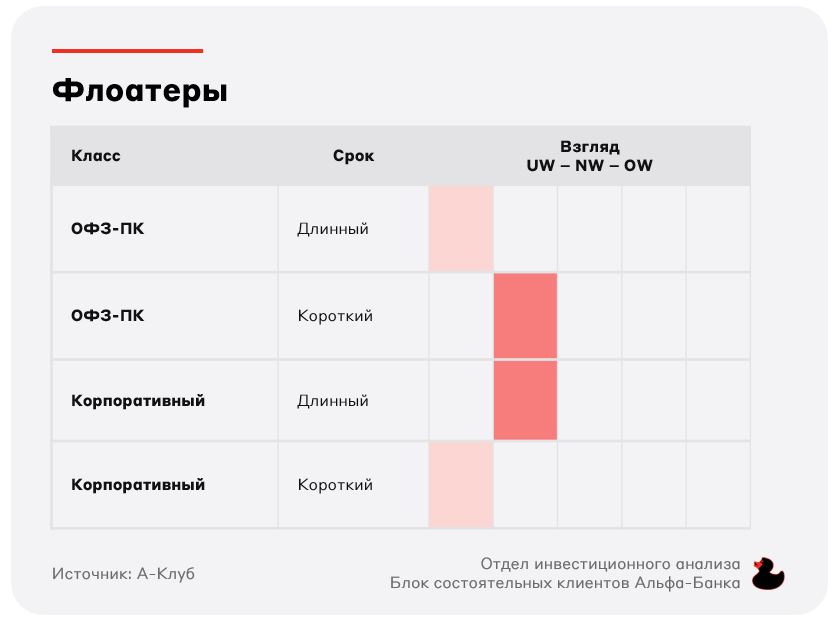

Стратегически сегмент флоатеров на данный момент представляет ограниченный интерес для инвестора. Но тактически короткие корпоративные флоатеры выглядят привлекательно. Это обусловлено тем, что доходности долгового рынка в инструментах с фиксированным купоном существенно сократились за последние недели и находятся существенно ниже текущей ключевой ставки.

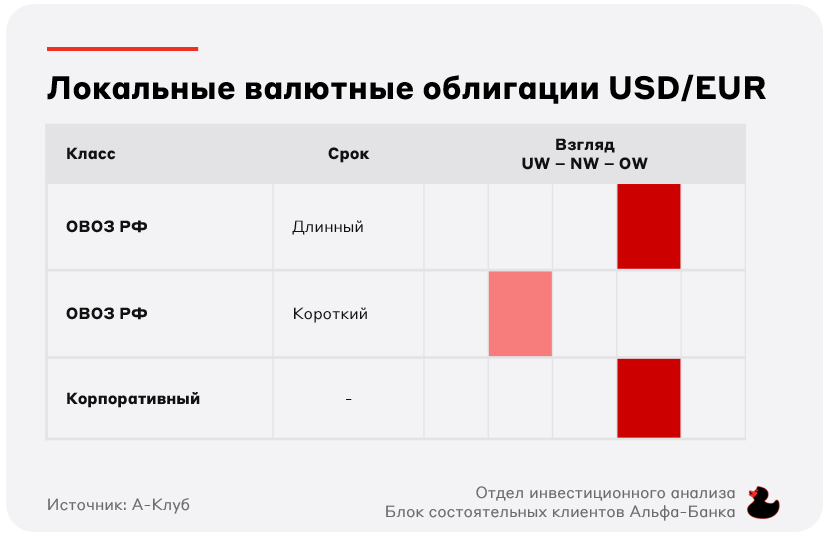

С момента прошлого заседания наша позиция по сегменту локальных валютных облигаций существенно не поменялась. Он интересен благодаря привлекательной точке входа по курсу рубля. Однако доходности в коротких локальных валютных облигациях по-прежнему ниже глобальных аналогов и торгуются без премии.

Перелом в политике Банка России действовать на опережение привело к снижению ставок вкладов и облигационных бумаг уже сейчас. Так, доходность к погашению гособлигаций как на коротком (1 год), так и длинном горизонте (10+ лет) находится вблизи 14%, существенно сократившись после ралли последних месяцев. На этом фоне текущая дивидендная доходность и оценка рынка акций становится относительно всё более привлекательной по сравнению с ситуацией несколько месяцев назад. Например, прогнозная дивидендная доходность Сбербанка превышает 12%, а также сохраняется двузначный потенциал роста цены. Следовательно, альтернативная стоимость инвестиций в фондовый рынок сокращается, привлекая интерес инвесторов к акциям.

Мы остаёмся приверженными сбалансированному подходу к выбору эмитентов, которые станут бенефициарами снижения ключевой ставки, но при этом не понесут избыточных рисков в случае более жёсткой посадки экономики или паузы в цикле смягчения ДКП Банка России.

Алексей Хайхан, старший инвестиционный аналитик

А-Клуб

Главное сейчас

Вчера в 16:28

Инвестиции без спешки: торгуем в выходные

24 июля в 16:34

Битва акций. Промежуточные итоги

23 июля в 10:56

Мосбиржа начала расчёт индекса эталонных акций

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией