Рынки • Вчера в 11:42

Обзор фондового рынка 25/07/25. Инвестиционный банк

Аналитика КИБ Альфа-Банка

ММК

ЭЛ5-Энерго...

РусГидро

Яндекс

Обзор рынка

Российский рынок акций в четверг немного сдал назад. Индекс Мосбиржи по итогам вчерашних торгов отступил (IMOEX -1,2%; @ 2 807) при более чем скромных объемах торгов, завершив период четырехдневного непрерывного роста. Рынок готовился к пятничному решению по ставке ЦБ. Базовый для инвесторов сценарий предполагает снижение на 200 б. п., до 18%, хотя с учетом последних данных по инфляции есть мнение, что регулятор может снизить ставку до 17%. Если реализуется второй сценарий, это может подтолкнуть рынок акций выше. Большинство бумаг завершило основную сессию со сравнительно небольшими изменениями, а уже после закрытия основной сессии резко вырос спрос на акции техсектора и IT-корпораций, в частности, резко подскочили котировки IVAT (+20,1%). Рубль в четверг подешевел относительно доллара, однако удержался на сравнительно сильных позициях (USD/RUB +1,1%; @ 79,25).

Глобальные рынки акций вчера закрылись в плюсе почти исключительно за счет роста техкорпораций, связанных с ИИ. По итогам торгов на Уолл-стрит индексы S&P 500 и Nasdaq снова поднялись на новые исторические максимумы (S&P 500 +0,1%; DJ -0,7%; Nasdaq +0,2%). Рынку в целом добавила оптимизма корпоративная отчетность, однако следует отметить, что позитивную динамику сводных индикаторов в основном обеспечил рост котировок Nvidia и других техкорпораций, связанных с развитием искусственного интеллекта. Доллар США и доходность казначейских облигаций вчера были стабильны. В Европе торги акциями завершились в плюсе, после того как руководство ЕЦБ оставило ключевую ставку без изменений, на уровне 2,1% (в соответствии с ожиданиями), отметив, что темпы инфляции в еврозоне близки к таргетируемому уровню 2,0%.

Сегодня рынки осторожничают в преддверии уикенда, российский рынок ждет решения по ставке ЦБ. В Азии в пятницу с утра мы видим стремление инвесторов зафиксировать прибыль по итогам почти двухнедельного динамичного роста на фоне подвижек в торговых переговорах и хорошей корпоративной отчетности (NIKKEI -0,8%; Hang Seng -1,1%; CSI 300 -0,5%; Sensex 0,8%; KOSPI +0,1%, ASX 200 -0,5%). Динамика фьючерсов на фондовые индексы Европы и США неоднозначна; участники этих рынков по-прежнему фокусируются на корпоративной отчетности, но не исключено, что они тоже предпочтут зафиксировать прибыль по итогам очень неплохой динамики на этой неделе. Российский IMOEX держится выше отметки 2 800 пунктов; трейдеры ждут сегодняшнего решения по ставке ЦБ, рассматривая в качестве базового сценария ее снижение на 200 б. п., до 18%.

Джон Волш (Стратегия)

Металлы и Горная добыча

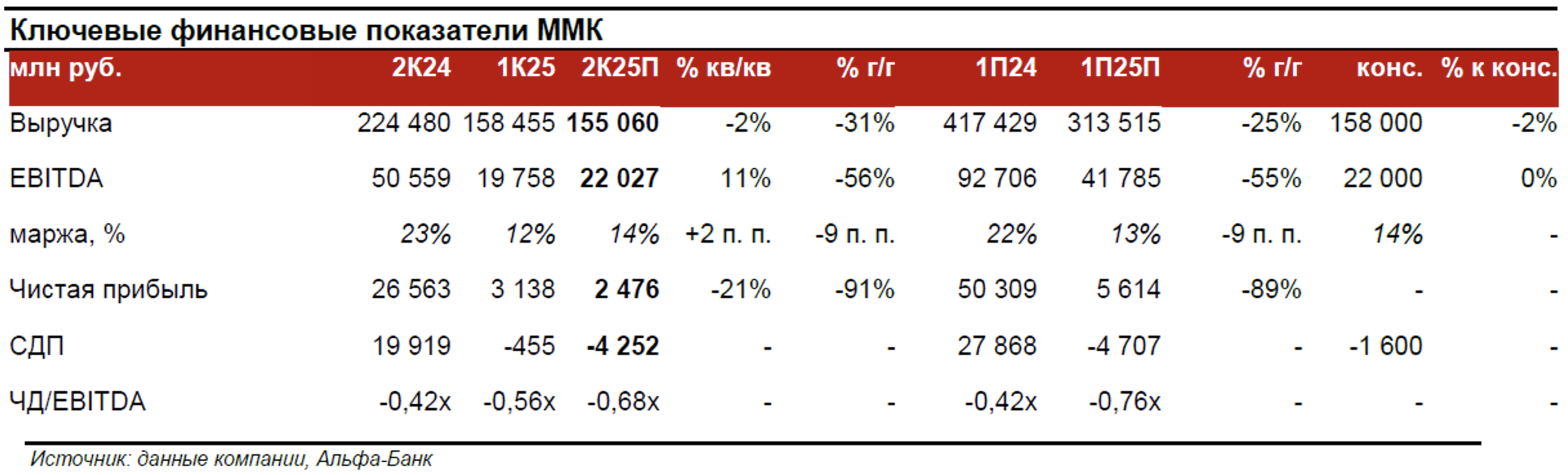

Итоги 2К25 ММК: квартальная EBITDA в рамках консенсуса; СДП хуже ожиданий на фоне роста капиталовложений

Цифры ММК за 2К25 на наш взгляд не стали сюрпризом для рынка: рост EBITDA на 11% кв/кв за счет удешевления сырьевой корзины не смог перекрыть эффект от роста капиталовложений, что углубило просадку по СДП по итогам полугодия. Спрос на сталь в 3К25 компания оценивает консервативно. Мы полагаем, что достаточный запас финансовой прочности позволит ММК реализовать программу капитальных инвестиций, в то время как продолжение дивидендной истории откладывается. В июле мы наблюдаем дальнейшую коррекцию экспортных бенчмарков по стали: до $375 за тонну сляба на базисе FOB Черное море и до $445 за тонну г/к проката. В сегменте плоского проката в России также продолжается снижение котировок на вторичном рынке. Ожидаемое снижение ключевой ставки поддержит оптимизм на российском рынке акций, но с отсрочкой отразится на динамике прибыли по сектору.

Ключевые выдержки из пресс-релиза:

- •

Выручка за 2К25 снизилась на 2% кв/кв, до 155 млрд руб., что было ниже ожиданий рынка на фоне изменения сортамента продаж. По сравнению с 1К24 выручка в российском стальном дивизионе упала на 30%, а в турецком дивизионе – на 36%. Рост выручки угольного дивизиона на 21% г/г обусловлен ростом объемов реализации.

- •

EBITDA в 2К25 выросла на 11,5% кв/кв, до 22 млрд руб., на фоне удешевления сырьевой корзины. Маржа по EBITDA выросла до 14%, при этом EBITDA в турецком дивизионе снова оказалась отрицательной.

- •

Свободный денежный поток за 2К25 оказался ниже наших ожиданий и консенсуса: он составил минус 4,2 млрд руб. из-за роста капитальных вложений на 15% кв/кв в рамках годовой программы инвестиций и незначительной переоценки оборотного капитала.

- •

Чистый долг ММК по итогам 1К25 остался отрицательным (–69,7 млрд руб.), при отрицательном коэффициенте ЧД/EBITDA (–0,68x). Финансовые доходы компании превышают финансовые расходы за счет высокой доходности депозитов на фоне высокой ключевой ставки.

- •

ММК консервативно оценивает спрос на металлопродукцию в текущем квартале.

Борис Красноженов (Начальник аналитического отдела)

Юлия Толстых (Аналитик)

Елизавета Дегтярева (Аналитик)

Телекоммуникации, Медиа и Технологии

Прогноз результатов Яндекс за 2К25: сохранение уверенного роста выручки более 30% г/г с солидной маржой по EBITDA около 19%

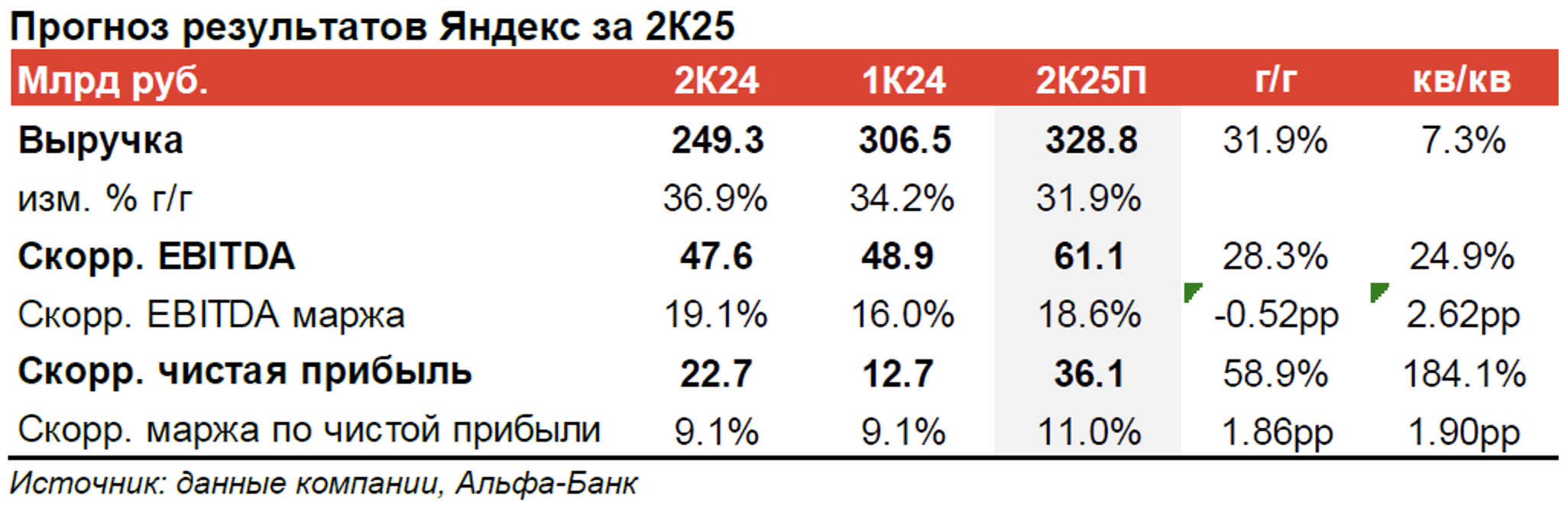

Яндекс (YDEX RX, Выше рынка, ЦЦ: 5 370 руб.) опубликует результаты за 2К25 во вторник, 29 июля. В 13:00 МСК в тот же день компания проведет традиционный онлайн-звонок для инвесторов. Мы ожидаем, что темпы роста выручки группы продолжат замедляться, но сохранятся выше 30% г/г, соответствуя ориентиру компании по росту в 2025 году. По нашим оценкам, сегмент Поиск и Портал, выручка которого формируется в значительной части за счет онлайн-рекламы, может продемонстрировать краткосрочное замедление роста до 11% г/г, так как спрос на рекламу в традиционных каналах испытывает давление со стороны высокой КС. При этом рентабельность сегмента останется сильной (51%). Мы прогнозируем рентабельность EBITDA по группе на солидном уровне около 18,5%. Мы также не исключаем, что в рамках отчетности за 2К25 Яндекс может анонсировать рекомендацию СД по размеру дивиденда за 1П25.

Мы ожидаем выручку группы в 2К25 на уровне 328,8 млрд руб., рост составит 31,9% г/г, что будет отражать незначительное замедление по сравнению с предыдущим кварталом (+34% г/г) и соответствовать ориентиру компании по итогам года на уровне «более 30% г/г». По нашему прогнозу, в сегменте Городских сервисов, Плюсе и Прочих бизнес-юнитах солидная двузначная динамика выручки сохранится (+36-45-99% г/г), при этом Поиск и Портал и Сервисы объявлений продемонстрируют замедление роста с примерно 21-35% г/г до 8-11% г/г на фоне негативного влияния высокой ключевой ставки на спрос в сегментах онлайн-рекламы, недвижимости и продаж автомобилей.

В сегменте Городских сервисов мы ожидаем рост GMV на 18% г/г, включая расширение масштабов Мобилити на 11% г/г (во 2К25 негативное влияние на динамику оказывали отключения сервисов геолокации), а электронной коммерции и сегмента О2О – на 26-29% г/г. Рост выручки большого сегмента ожидается на уровне 36% г/г.

Сегмент Плюс сохранит высокие темпы роста (+45% г/г), но динамика будет слабее 1К25 (+58% г/г) в результате сезонных факторов.

Рентабельность EBITDA группы составит уверенные 18,6%. Мы ожидаем, что скорр. рентабельность EBITDA группы составит 18,6% по сравнению с 16% в предыдущем квартале и 19,1% годом ранее. Мы ожидаем, что рентабельность сегмента Поиск и Портал сохранится солидном на уровне 51% благодаря мерам по контролю затрат. Наш прогноз EBITDA Городских сервисов составляет 13,4 млрд руб.

Анна Курбатова (Старший аналитик)

Олеся Воробьева (Аналитик)

Электроэнергетика

ЭЛ5-Энерго опубликовала операционные результаты за 2К25 и 1П25

Операционная отчетность ЭЛ5-Энерго (ELFV RX, ВЫШЕ РЫНКА, ЦЦ: 0,8 руб.) свидетельствует о том, что во втором квартале компания увеличила выработку электроэнергии на 14% г/г, в то время как по России в целом этот показатель за тот же период упал на 0,9% г/г. Рост выработки ЭЛ5-Энерго в апреле–июне в основном обеспечили Невинномысская ГРЭС (+35% г/г) и Среднеуральская ГРЭС (+10% г/г), у которых столь впечатляющая динамика обусловлена преимущественно обусловлен эффектом низкой базы сравнения – во втором квартале 2024 г. эти электростанции работали с ограниченной загрузкой из-за ремонтных работ и модернизации мощностей.

За первое полугодие ЭЛ5-Энерго увеличила выработку электроэнергии на 3,5% г/г, что на 5,4 п. п. превышает среднероссийские темпы. Полезный отпуск электроэнергии вырос на 3,7% г/г. Мы считаем, что такие производственные результаты повышают вероятность того, что фактические финансовые показатели компании по итогам 2025 г. превзойдут ожидания ее менеджмента, опубликованные в начале года. Сильные операционные итоги первого полугодия вкупе с ростом цен на электроэнергию и мощность создают предпосылки для улучшения финансовых результатов компании. Финансовая отчетность ЭЛ5-Энерго за 2К25 будет опубликована 31 июля.

Русгидро представила операционные результаты за 2К25 и 1П25

Общая выработка электроэнергии Русгидро (HYDR RX, ПО РЫНКУ, ЦЦ: 0,63 руб.) с учетом Богучанской ГЭС в первом полугодии составила 71,9 млрд кВт-ч (-6,2% г/г), то есть динамика этого показателя оказалась более негативной, чем по России в целом (-1,9%).

Выработка на гидроэлектростанциях и гидроаккумулирующих электростанциях сократилась на 6,9% г/г, до 56,1 млрд кВт-ч, на тепловых электростанциях — на 3,3% г/г, до 15,6 млрд кВт-ч. Отпуск тепловой энергии в Дальневосточном федеральном округе составил 17,0 млн Гкал (-0,9% г/г).

Значительное сокращение выработки в сегменте ГЭС в основном связано с низким притоком воды в водохранилища Волжско-Камского каскада после тёплой и малоснежной зимы.

Согласно данным компании, в настоящий момент большинство водохранилищ ее ГЭС заполнены до уровней, близких или немного превышающих средние многолетние значения. Вместе с тем, согласно прогнозу Гидрометцентра России, в третьем квартале 2025 года суммарный приток воды в водохранилища Волжско- Камского каскада ГЭС ожидается ниже нормы. Приток воды в большинство водохранилищ Сибири, Дальнего Востока и Северного Кавказа прогнозируется близким к средним показателям.

Егазарян Анастасия (Старший аналитик)

КИБ Альфа-Банка

© Альфа-Банк, 2025 г. Все права защищены. Генеральная лицензия ЦБ РФ № 1326 от 16 01 2015 г.

Настоящий отчет и содержащаяся в нем информация являются исключительной собственностью Альфа-Банка. Несанкционированное копирование, воспроизводство и распространение настоящего материала, частично или полностью, в отсутствие разрешения Альфа-Банка в письменной форме строго запрещено.

Данный материал предназначен АО «Альфа-Банк» (далее – «Альфа-Банк») для распространения в Российской Федерации. Он не предназначен для распространения среди частных инвесторов. Несмотря на то, что приведенная в данном материале информация получена из публичных источников, которые по мнению Альфа-Банка, являются надежными, Альфа-Банк, его руководящие и прочие сотрудники не делают заявлений и не дают заверений ни в прямой, ни в косвенной форме, относительно своей ответственности за точность, полноту такой информации и отсутствие в данном материале каких-либо важных сведений. Любая информация и любые суждения, приведенные в данном материале, могут быть изменены без предупреждения. Альфа-Банк не дает заверений и не заявляет, что упомянутые в данном материале ценные бумаги и/или суждения предназначены для всех его получателей. Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией. Альфа-Банк и связанные с ним компании, руководящие сотрудники и прочие сотрудники всех этих структур, в т.ч. лица, участвующие в подготовке и издании данного материала, могут иметь отношения с маркет-мейкерами, а иногда и выступать в качестве таковых, а также в качестве консультантов, брокеров или представителей коммерческого, или инвестиционного банка в отношении ценных бумаг, финансовых инструментов или компаний, упомянутых в данном материале, либо входить в органы управления таких компаний. Ценные бумаги с номиналом в иностранной валюте подвержены колебаниям валютного курса, которые могут привести к снижению их стоимости, цены или дохода от вложений в них. Кроме того, инвесторы, вкладывающие средства в ценные бумаги типа АДР, стоимость которых изменяется в зависимости от курса иностранных валют, принимают на себя валютный риск. Инвестиции в России и в российские ценные бумаги сопряжены со значительным риском, поэтому инвесторы, прежде чем вкладывать средства в такие бумаги, должны провести собственное исследование и изучить экономические и финансовые показатели самостоятельно. Инвесторы должны обсудить со своими финансовыми консультантами риски, связанные с таким приобретением. Альфа-Банк и их дочерние компании могут публиковать данный материал в других странах. Поскольку распространение данной публикации на территории других государств может быть ограничено законом, лица, в чьем распоряжении окажется данный материал, должны быть информированы о таких ограничениях и соблюдать их. Любые случаи несоблюдения указанных ограничений могут рассматриваться как нарушение закона о ценных бумагах и других соответствующих законов, действующих в той или иной стране.

Главное сейчас

Вчера в 16:28

Инвестиции без спешки: торгуем в выходные

24 июля в 16:34

Битва акций. Промежуточные итоги

23 июля в 10:56

Мосбиржа начала расчёт индекса эталонных акций

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией