Рассмотрим эмитентов, на которых просили обратить внимание читатели в комментариях к статьям аналитиков Альфа-Инвестиций.

Сегодня в фокусе — три компании:

- •

М.видео

- •

ТГК-14

- •

АБЗ-1

МВ Финанс

Один из нашумевших «падших ангелов» — компания из инвестгрейда, которая оказалась перед риском дефолта из-за проблем в бизнесе. На текущий момент состояние компании стабильно в связи с приходом нового богатого акционера. Он вошёл в капитал только в начале 2025 года, так что в ближайшее время будет поддерживать компанию.

Риски заключаются в том, что эффективность новой бизнес-модели компании по-прежнему оставляет желать лучшего, что наглядно показал отчёт за 2024 год. В связи с этим сложно оценить, как будет выглядеть компания в будущем и в какую сторону будет меняться её кредитное качество. Угроза дефолта, похоже, ушла в прошлое, но ухудшение качества может повлиять на цены бондов.

В этом смысле более безопасным выглядит короткий выпуск МВ Финанс, 001Р-04 с погашением в апреле 2026 года. Более длинные выпуски определённо интересны в плане доходности, но баланс риска и прибыли по ним вполне рыночный, недооценки не просматривается.

ТГК-14

Крупная генерирующая компания, работает в Забайкальском крае и республике Бурятия. Обладает тремя свежими рейтингами от разных агентств:

- •

АКРА — BBB(RU), прогноз «негативный»

- •

Эксперт РА — ruBBB+, прогноз «стабильный»

- •

НКР — A-.ru, прогноз «рейтинг на пересмотре с возможностью понижения»

При этом даже при самом консервативном подходе доходность её облигаций сильно выше среднего. Это связано с задержанием бенефициаров компании и расследованием в сфере тарифов.

Это не создаёт прямой угрозы платёжеспособности компании, но может создать юридические сложности для обслуживания обязательств — подобные сложности можно было видеть на примере компаний «Борец» и «Домодедово Фьюэл Фасилитис». При этом важно отметить, что ТГК-14 по-прежнему платит по всем долгам, и характер претензий к бенефициарам иной, чем в приведённых примерах.

Предсказать, как будет развиваться ситуация в юридической плоскости, сложно. Это ключевой риск. Есть надежда, что публичный статус компании окажется позитивным фактором для инвесторов в ценные бумаги ТГК-14.

С точки зрения финансов кредитное качество эмитента вполне соответствует рейтинговой группе BBB–BBB+. Внимания заслуживает реализация инвестпрограммы в следующие годы, что может повлечь за собой рост долговой нагрузки. Но в условиях неопределённости с бенефициарами ход её реализации, стоимость и принципы корпоративного управления в целом остаются неясными.

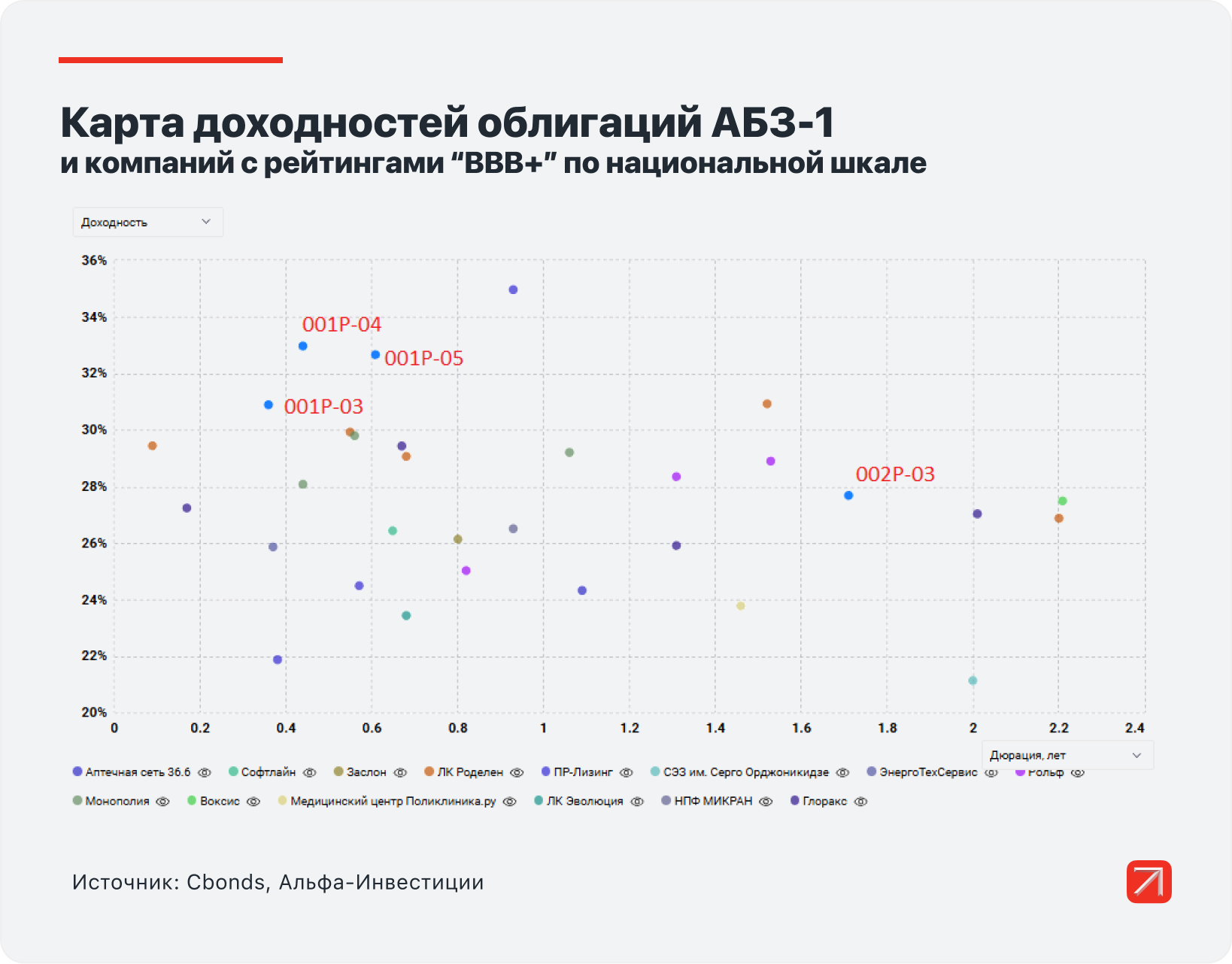

АБЗ-1

Крупный производитель асфальтобетонных смесей и других дорожно-строительных материалов в Северо-западном регионе России с долей более 24%. Рейтинг материнской группы/оферента облигаций ruBBB+ «стабильный» от Эксперт РА.

В обращении находится шесть выпусков облигаций. Рыночная премия к ключевой ставке по флоатерам равна 6–6,5%. G-спред по бумагам с фиксированным купоном составляет 12–13 процентных пунктов — по верхней границе рейтинговой группы BBB-BBB+.

Группа работает в отрасли инфраструктурного строительства, которая переживает не лучшие времена — издержки активно растут на фоне высокой инфляции и процентных ставок, а цены по длинным концессионным проектам фиксированы. В результате маржинальность в отрасли сжимается, и стоимость долга для инфраструктурных застройщиков довольно высокая. Этим объясняются высокие ставки по бондам АБЗ-1 — по большей части это отраслевая риск-премия.

Результаты группы по итогам 2024 года довольно сильные. Очередной промежуточный отчёт по группе будет только осенью, как и свежий рейтинговый пресс-релиз Эксперт РА. Отсутствие актуальных данных по финансам компании — ещё одна причина более высокой риск-премии.

В мае компания успешно разместила свежий выпуск бондов АБЗ-1, 002Р-03 (торгуется на 1,3% выше номинала) на 2,5 млрд руб., что поддержит ликвидность компании в краткосрочном периоде.

Бумаги эмитента могут заинтересовать инвесторов, готовых покупать облигации с повышенным риском. Но следует не забывать о диверсификации и внимательно следить за развитием событий. В случае ухудшения макроэкономической конъюнктуры риск-премия может вырасти, и бонды могут оказаться под давлением. Также имеет смысл отслеживать новостной поток по основным объектам группы.

Хотите больше таких материалов? Напишите в комментариях, какие ещё эмитенты вас интересуют. Соберём самые популярные компании и проанализируем их облигации. А ещё за комментарии к статьям вы можете выиграть призы — IPhone и портфели акций на 10 000 руб. Оставлять комментарии можно в Альфа-Инвестиции Онлайн или приложениях Альфа-Инвестиции для андроид.

Игорь Галактионов, старший инвестиционный аналитик

Альфа-Инвестиции

Главное сейчас

Вчера в 13:45

Дневник трейдера – 14. Что было при сильном падении рынка

Вчера в 12:52

Российский рынок акций: три фактора в пользу роста

14 июля в 18:15

Акционеры против дивидендов. Что происходит

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией