Тактика • Вчера в 19:09

Национальное достояние: анализируем госкомпании

Каково положение компаний с госучастием на МосБирже?

Сбербанк

Газпром не...

МосБиржа

На текущий момент государственные компании занимают существенную долю в капитализации российского фондового рынка. При этом они присутствуют во всех ключевых секторах и имеют системообразующее значение для экономики России. Аналитики А-Клуба проанализировали текущее финансовое положение предприятий с долей государства.

Масштаб госучастия

Государственное участие остаётся системообразующим элементом российского рынка капитала. На данный момент степень госучастия продолжает являться одним из важнейших факторов, определяющих инвестиционный климат и привлекательность российского фондового рынка.

За последние годы на фоне санкционного давления произошло усиление контроля государства за бизнесом как посредством ограничений для инвесторов-нерезидентов, так и передачи во временное управление долей в компаниях с иностранным участием. Так, с 2022 года в распоряжение Росимуществу и иных квази-государственных структур были переданы активы, в том числе Фортум, Юнипро, ЮГК, Fesco, Домодедово.

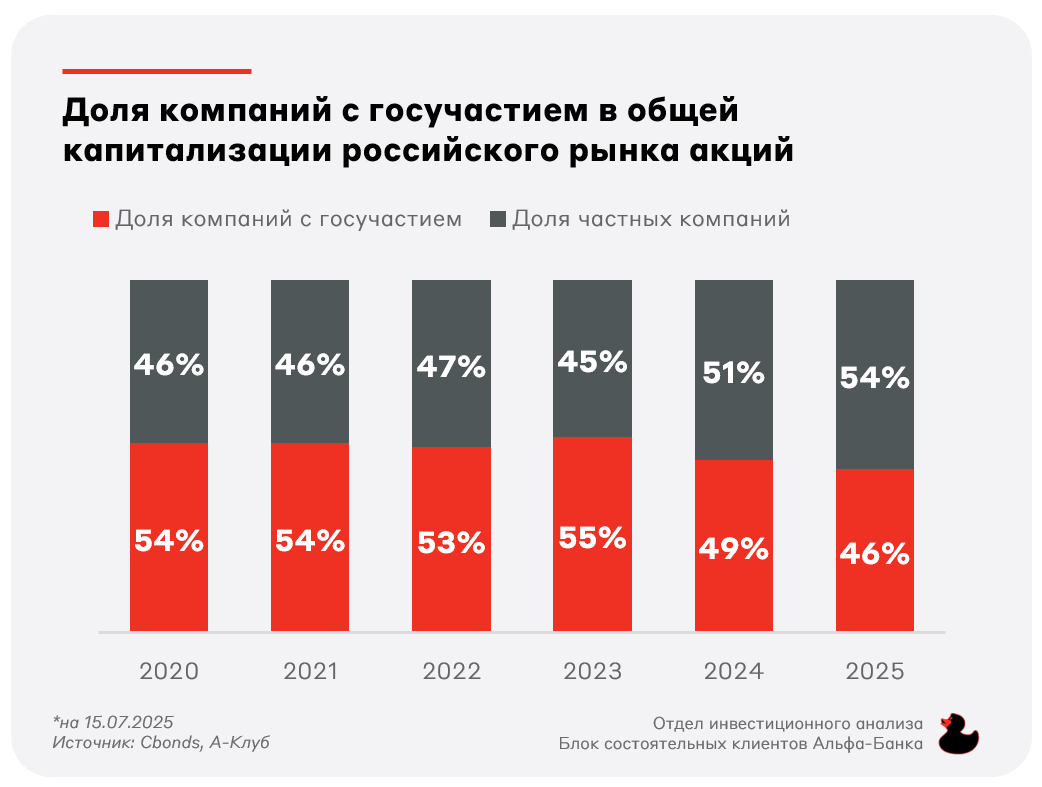

В период с 2020 по 2023 год общая доля компаний с госучастием составляла более половины от общей капитализации российского рынка акции, а с 2024 года опустилась ниже 50%. Наблюдаемое снижение доли государственных эмитентов связано в том числе с бумом IPO частных компаний на МосБирже. В 2025 году этот тренд был обусловлен падением стоимости акций компаний ресурсных отраслей на фоне снижения цен на нефть и металлы, а также укрепления рубля.

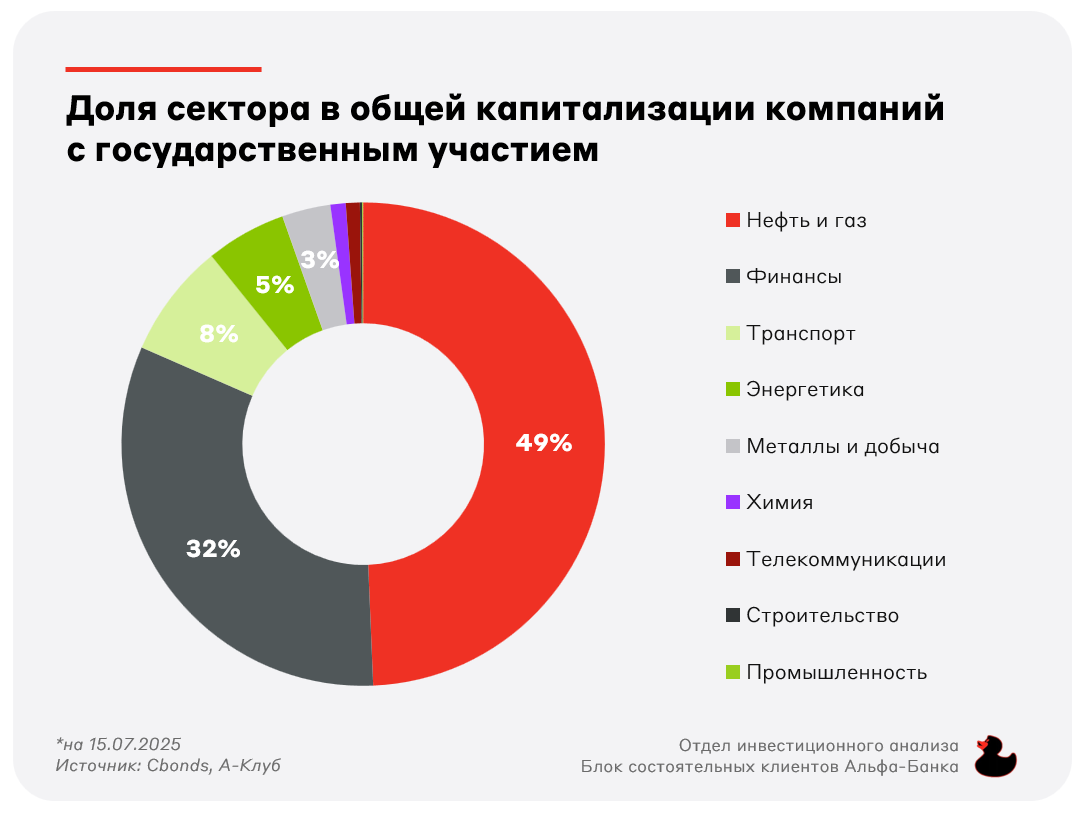

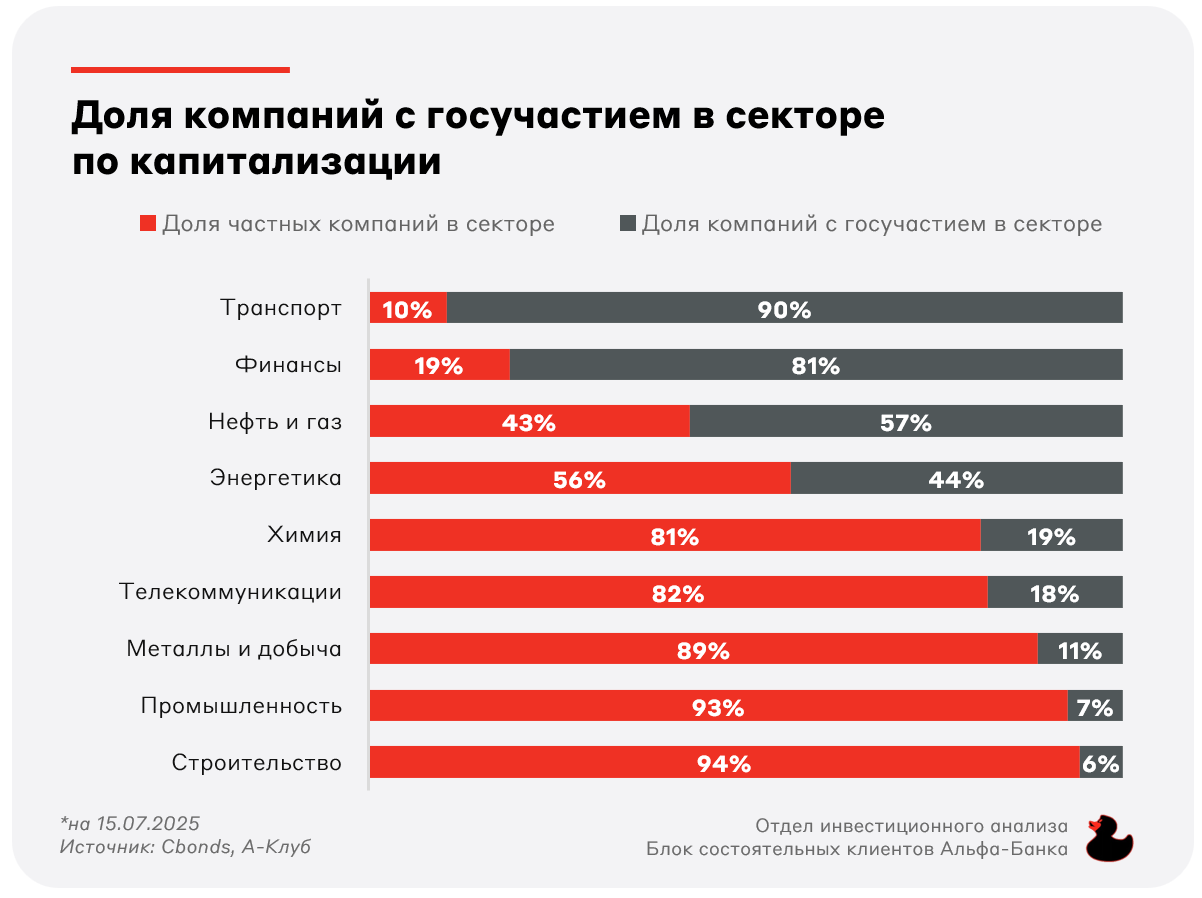

Если рассматривать вес отдельных секторов в общей капитализации компаний с госучастием, то наибольшую долю занимают капиталоёмкие индустрии, такие как нефть и газ, финансы, транспорт и энергетика. Стоит упомянуть, что в секторах IT, здравоохранения, потребительского сектора отсутствуют публичные государственные компании.

По капитализации госкомпании имеют наибольший вес в транспорте, финансах, нефтегазовой индустрии. Данная статистика логична — ключевые бизнес-отрасли требуют значительных капитальных вложений в масштабные проекты и имеют стратегическое значение для экономики страны.

Выделили причины, по которым столь существенное участие государства в этих секторах полезно для экономики:

- •

Транспортный сектор. Транспортная инфраструктура имеет стратегическое значение для экономики и обороны, требует крупных инвестиций из-за естественной монополии, а государство субсидирует убыточные проекты для обеспечения мобильности населения.

- •

Нефтегазовый сектор. Нефть и газ — основа экспорта и бюджета, их добыча требует масштабных вложений, а государство гарантирует стабильность поставок для энергобезопасности.

- •

Финансы. Через госбанки государство контролирует денежные потоки, защищает вкладчиков и реализует экономическую политику, включая кредитование приоритетных отраслей и соцпрограммы.

Обзор финансовых результатов

Мы провели сравнение эффективности компаний с госучастием и частных компаний в секторах с существенной долей присутствия государственных эмитентов.

- •

В нефтегазовом секторе безоговорочными лидерами стали частные компании. Это прежде всего ЛУКОЙЛ и Татнефть. Их эффективность выше госкомпаний по всем показателям, кроме прогнозируемой выручки на 2025 год, которая снижается под давлением нефтяных котировок.

- •

В финансовом секторе наибольшая маржинальность у госбанков, во многом благодаря Сбербанку и Московской бирже.

- •

МТС показал более сильный темп роста выручки и рентабельность по чистой прибыли, чем Ростелеком, однако, уступил по критерию операционной эффективности.

- •

Компании транспортной отрасли с частным капиталом оказались лучше во всех показателях эффективности.

- •

В секторе металлургии результаты оказались лучше у компаний с госучастием на фоне стагнации цен на мировых рынках металлов.

Частные компании в среднем демонстрируют более высокие темпы роста, особенно в таких секторах, как транспорт и финансы. Их преимущество обусловлено способностью быстро адаптироваться к рыночным условиям и возможностью не участвовать в реализации крупных социальных проектов, что делает их более гибкими и конкурентоспособными. Кроме того, частные компании обычно показывают более высокую рентабельность по EBITDA и чистой прибыли, за исключением узких сегментов, где доминируют государственные монополии.

Госсектор сохраняет свою роль в стратегических и социально значимых отраслях, где важны стабильность и долгосрочное планирование инвестиций. Для повышения конкурентоспособности госкомпаний важно снижение бюрократической нагрузки и внедрение рыночных механизмов управления, что подтверждается на примере крайне прибыльных госкомпаний — Сбербанка, Газпром нефти, Московской биржи.

Дивидендный фактор

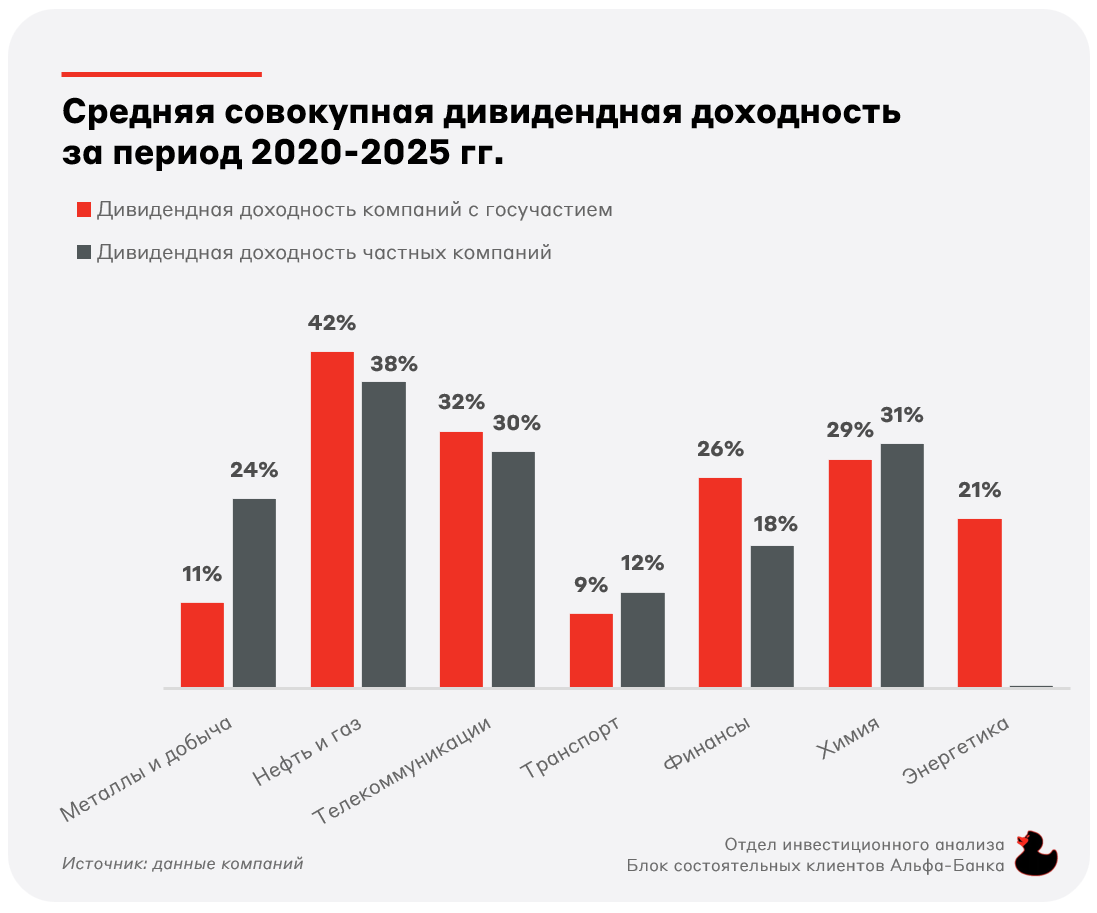

В вопросе дивидендов в большинстве секторов госкомпании опережают частные, за исключением металлургии и транспорта. Это связано с заинтересованностью государства в пополнении бюджета, так как дивиденды являются важным источником доходов государства. Кроме того, с 2021 года действует распоряжение правительства, обязывающее госкомпании направлять на дивиденды не менее 50% от чистой прибыли, если иное не утверждено отдельным решением.

Однако в последнее время всё чаще можно услышать заявления о необходимости направления дивидендов на инвестиции. Так, министр энергетики Сергей Цивилев заявил, что поддерживает использование дивидендов в целях финансирования амортизационных расходов и капитальных вложений ввиду недоинвестированности отрасли. Ранее было издано поручение президента РФ о невыплате дивидендов Россетями. Министерство поддерживает аналогичное решение и в отношении Русгидро. Национальный газовый гигант Газпром также не выплачивал дивиденды в последние годы на фоне финансовых трудностей, газификации регионов и крупных инфраструктурных проектов. В данном случае государство получило денежные потоки от компании путём повышения НДПИ.

Таким образом, государственный фактор может как увеличить дивидендную доходность и стабильность выплат, так и снизить её решениями в пользу инвестиций и государственных целей.

Процент невыплат среди компаний с государственным участием оказался ниже, чем у частных игроков в каждом году в 2021-2025 гг. При этом в 2022 году на фоне эскалации геополитической напряжённости частные компании не выплачивали дивиденды более чем в 2 раза чаще государственных. Данная тенденция наблюдается и сейчас на фоне высокой ключевой ставки. Следовательно, статистика указывает на более высокую дивидендную стабильность государственных эмитентов в турбулентные периоды.

Портфель дивидендных госкомпаний

Мы отобрали наиболее привлекательные, с точки зрения дивидендного профиля, государственные компании в единую подборку акций, опираясь, на текущие и прогнозные финансовые результаты, устойчивость и позицию на рынке.

Взгляд А-Клуба

Госкомпании остаются фундаментом российской экономики, контролируя ключевые отрасли — нефтегаз, транспорт, финансы и энергетику. Хотя в последние годы их доля в капитализации российского рынка акций снизилась до менее половины, госкомпании сохраняют стратегическое значение. Частный бизнес обычно растёт быстрее и показывает более высокую рентабельность, но госсектор выигрывает в надёжности — особенно в кризисы. Например, госбанки увереннее проходят периоды макроэкономической нестабильности, а дивиденды у госкомпаний стабильнее (хотя иногда их могут перенаправить для инвестиций в стратегически важные проекты) как в кризисы, так и в стабильных условиях. Однако если госкомпании станут более гибкими и будут внедрять рыночные механизмы управления, то смогут лучше конкурировать с частниками, не теряя своих преимуществ.

Артем Андреев, инвестиционный аналитик

А-Клуб

Главное сейчас

Вчера в 13:22

Инвестиции без спешки: торгуем в выходные

Вчера в 10:19

Портфель облигаций с ежемесячной выплатой. Август 2025

17 июля в 14:15

Прогнозы курса евро: на III квартал и до конца 2025 года

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией