Инструменты • 7 марта в 17:02

FI-монитор: ажиотаж на долговом рынке

Взгляд А-Клуба на рынок облигаций

ХК Новотра...

В

Восточная ...

А

АЛЬФА-БАНК...

На долговом рынке идёт ралли: инвесторы скупают бумаги на фоне геополитических новостей и ожидания снижения ключевой ставки. Рассказываем о самых интересных инструментах в регулярном fixed-income мониторе от А-Клуба.

Рыночные индикаторы

Источник: Cbonds

Рублёвые облигации растут. Позитивные геополитические новости несут оптимизм на рынок. Доходности длинных ОФЗ-ПД (их покупают инвесторы, которые ставят на урегулирование конфликта и смягчение ДКП), снизились до уровней ниже 15,5% годовых. Нейтральных макроэкономических данных и позитивных геополитических сигналов сейчас достаточно для активного роста рублёвых бумаг.

Корпоративный сегмент также находится в мини-эйфории. Растёт объём первичных размещений, эмитенты фиксируют высокий спрос со стороны инвесторов. На вторичном рынке доходности коротких бумаг с фиксированным купоном от эмитентов ААА находятся в районе 21% — без премии к текущей ключевой ставке.

Стратегически рынок рублёвых облигаций с фиксированным купоном интересен, однако отмечаем его перекупленность в моменте. При этом важнейшим потенциальным фактором роста может стать приток средств иностранных инвесторов в случае геополитической оттепели. Тактически подтверждаем идею о наращивании позиций в моменты локального негатива на рынке (Buy the Dip).

Кривая бескупонной доходности

Источник: Московская биржа

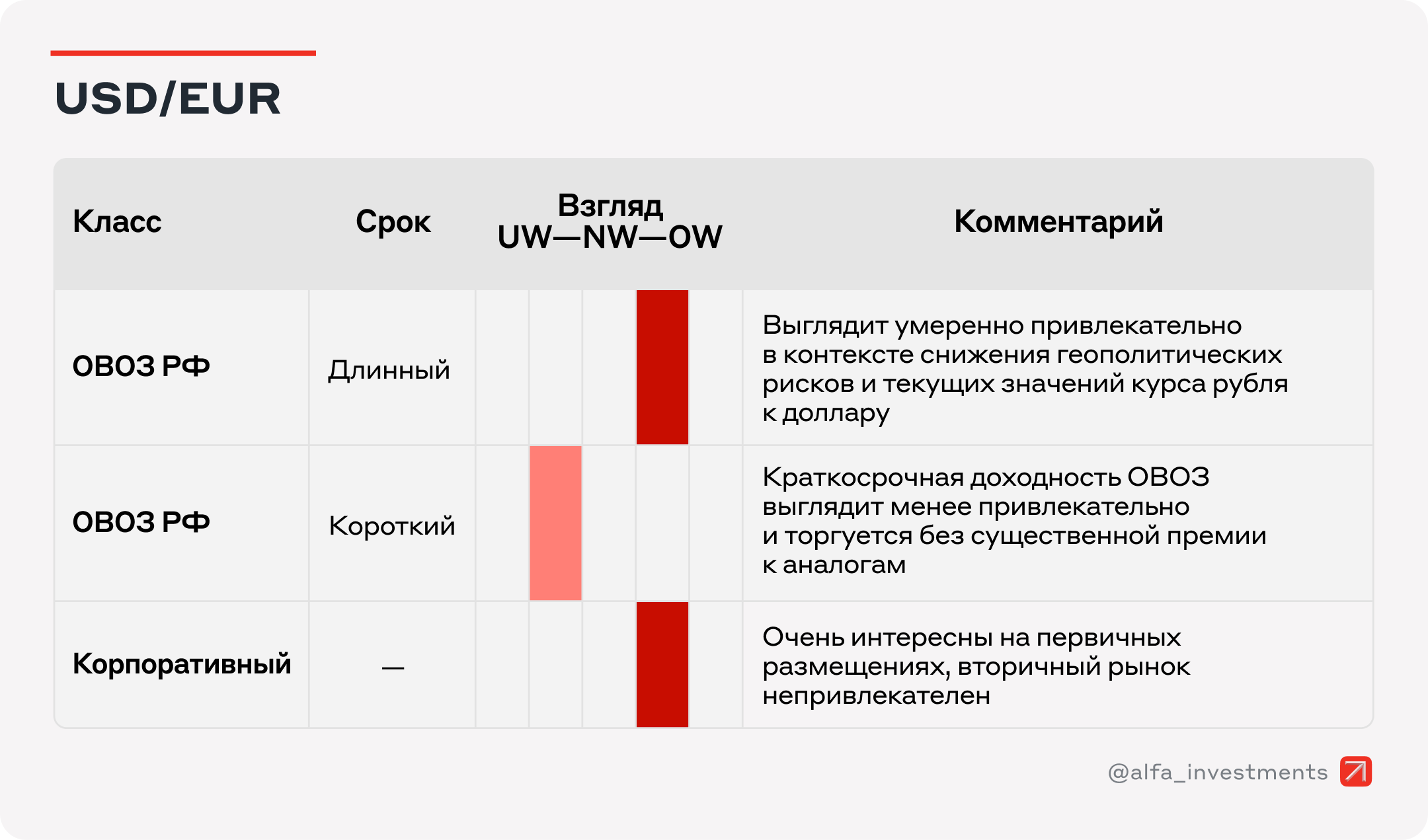

В сегменте локальных долларовых облигаций произошла небольшая коррекция после ралли. Курс рубля развернулся после укрепления. Фундаментально видим предпосылки для дальнейшего ослабления национальной валюты в течение весны. Однако позитивный геополитический фон может сохранить курс на нынешних уровнях на фоне спекуляций. В целом текущий курс доллара — достаточно привлекательная точка для входа. При этом сейчас доходности на вторичном рынке, как правило, всё ещё не интересны. Поэтому подтверждаем высокую привлекательность локальных долларовых облигаций на первичном рынке.

Доходности US Treasuries и ОВОЗ РФ

Источник: CBonds

Юаневые облигации на вторичном рынке по-прежнему не выглядят привлекательно. Тактически ожидаем умеренного укрепления юаня по отношению к рублю. Однако стратегически юань может находиться под давлением торговых войн со стороны США. В условиях пониженного спроса на китайскую валюту эмитенты локальных юаневых облигаций, вероятно, продолжат предлагать высокую доходность на размещениях. Подтверждаем умеренную привлекательность юаневых бумаг на первичном рынке.

Курс юаня и доходность локальных юаневых облигаций

Источник: Cbonds

Итоги недели

Макроэкономический фон в России остаётся умеренно позитивным. Это подтверждается динамикой основных индикаторов. Во-первых, инфляция постепенно начинает замедляться. За последнюю неделю цены выросли на 0,15 п.п — это минимальное значение с начала года. Во-вторых, продолжает сокращаться кредитование, в том числе корпоративное. В-третьих, появляются признаки нормализации на рынке труда — об этом говорят опережающие индикаторы (например, индекс HH.ru). Однако общая картина смазывается эффектом сезонности, поэтому пока рано говорить о переломе инфляционного тренда. Тем более что возникают новые проинфляционные риски, связанные со снижением цен на нефть. В целом на текущий момент мы не видим предпосылок для дальнейшего ужесточения ДКП. Вероятно, на следующем заседании ЦБ сохранит ставку на уровне 21%, сопроводив решение нейтральным комментарием.

Минфин продолжил успешно размещать длинные ОФЗ-ПД на аукционах. Ведомство досрочно выполнило квартальный план по размещениям. На аукционе 5 марта общий спрос на два предлагаемых выпуска ОФЗ превысил 370 млрд руб. Инвесторы подтверждают желание «зафиксировать длину» по текущим ценам. При этом создаётся ощущение, что это обусловлено приходом FOMO (страх упущенной выгоды) на облигационный рынок. В случае оперативного геополитического урегулирования приток средств зарубежных инвесторов в ОФЗ может привести к новому витку ралли по длинным бумагам.

Ставки по депозитам в крупнейших банках продолжают снижаться. По данным Банка России, максимальная процентная ставка по рублёвым вкладам на конец февраля составила 20,8% годовых. В середине декабря показатель находился на уровне 22,3%. Сейчас же депозитные ставки выглядят менее привлекательно, чем, к примеру, краткосрочные облигации с фиксированным купоном от эмитентов высшего кредитного качества.

Февраль 2025 года стал рекордным по объёму размещений корпоративных облигаций. Общий объём превысил 627 млрд руб. Компаниям часто удавалось снижать размер купона в ходе сбора заявок и увеличивать запланированный объём размещения на фоне ажиотажного спроса. К примеру, на двухлетний выпуск Ростелеком, 001Р-15R, объём спроса превысил 95 млрд руб., а объём размещения составил всего 10 млрд. Компания снизила купон с 19,5 до 18,75% годовых. Такая тенденция была свойственна большинству недавних выпусков от качественных эмитентов.

G-спреды в облигациях с фиксированным купоном возросли и находятся на привлекательном уровне. Цены на корпоративные бумаги выросли не так сильно, как в сегменте ОФЗ. Поэтому в текущих реалиях корпоративный долг выглядит привлекательно во всех рейтинговых группах. К примеру, отдельные облигации от эмитентов ААА сейчас предлагают спред выше 300 б.п.

Источник: Cbonds, расчёты А-Клуба

Simple margin (эффективная премия к ключевой ставке) во флоатерах остаётся на стабильно высоком уровне. При этом пока мы не видим значительного усиления давления на бумаги с плавающим купоном. Массового оттока средств из флоатеров пока нет. Ожидаем, что при чётких сигналах о начале цикла смягчения ДКП, эта премия существенно возрастёт, преимущественно по длинным выпускам. Текущие уровни умеренно привлекательны только для формирования консервативной позиции по коротким бумагам. Длинные флоатеры не выглядят интересно.

Взгляд по классам облигаций

Для формирования долгосрочных позиций по текущим ценам наиболее интересно выглядят сегменты длинных корпоративных облигаций и локальных долларовых выпусков.

Выбор А-Клуба на рынке облигаций

Не является индивидуальной инвестиционной рекомендацией. Упоминаемые в статье финансовые инструменты могут не подходить соответствующему Клиенту.

Аналитики А-Клуба

Главное сейчас

6 часов назад

Чего ждать от рубля в июле

8 часов назад

Интер РАО — почему акции так дёшевы?

26 июня в 14:15

Альфа-Рейтинг. Подводим итоги I полугодия 2025

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией