Тактика • 16 июля в 09:46

Фавориты стратегии на 2025 год: Яндекс

С начала года акции IT-компании выросли на 6%

Яндекс

Каждую неделю рассказываем об одной из акций, которые входят в список фаворитов нашей инвестиционной стратегии на III квартал и 2025 год. Сегодня в фокусе — Яндекс. Разбираемся, какие факторы могут повлиять на рост акций и почему инвесторам стоит к ним присмотреться.

Яндекс — флагман технологического сектора в России. У компании много перспективных направлений бизнеса: интернет-поиск, такси, каршеринг, маркетплейс, развлекательные порталы. По насыщенности продуктовой линейки Яндекс находится на одном уровне с мировыми технологическими лидерами. Широкая диверсификация бизнеса позволяет компании зарабатывать в различных макроэкономических условиях.

Финансовое состояние

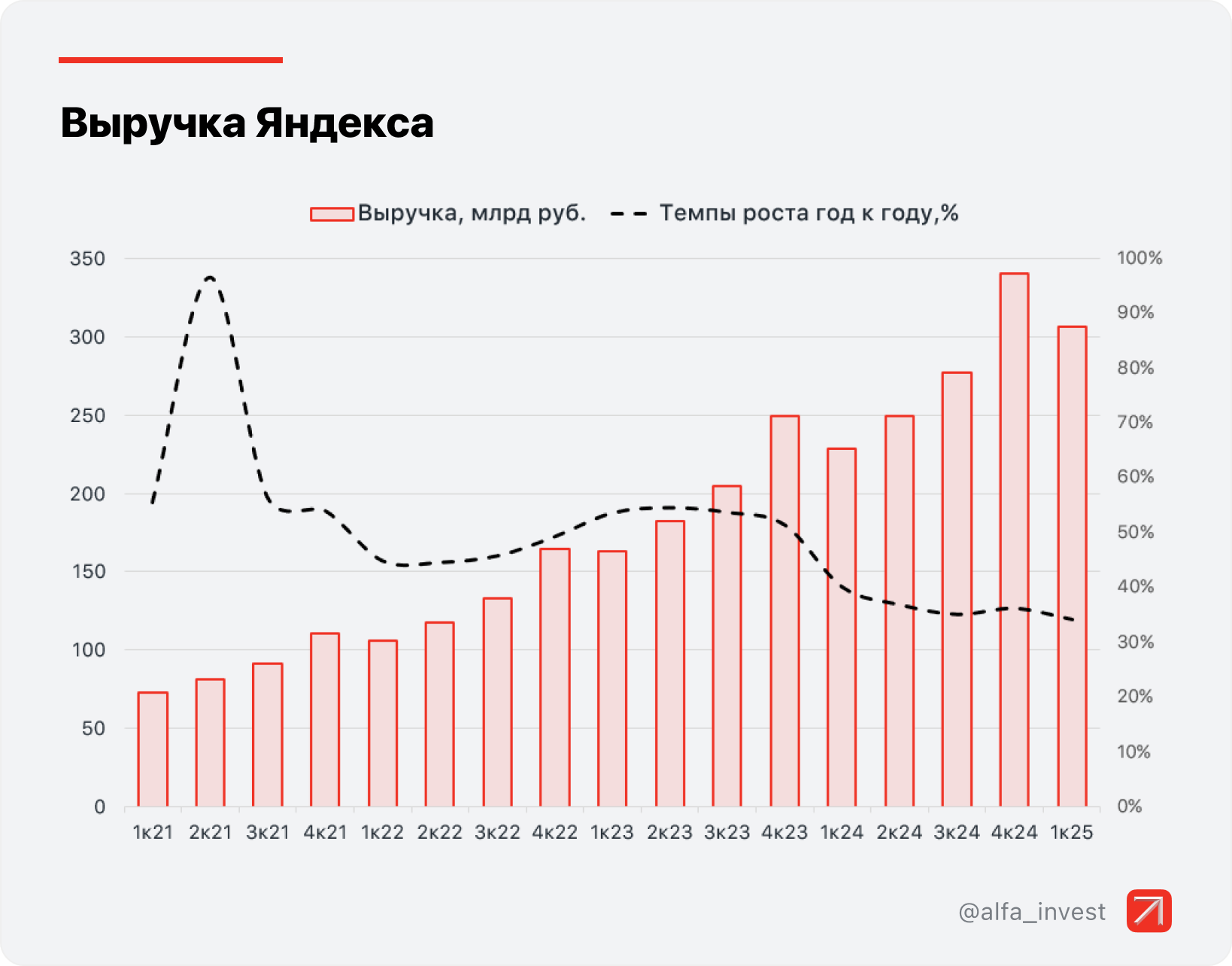

Финансовые показатели Яндекса регулярно опережают консенсус-прогнозы аналитиков. Результаты за 2024 год были позитивными: выручка достигла 1 трлн руб. (+37% г/г), EBITDA — 189 млрд руб. (+56% г/г).

В I квартале 2025 года темпы роста выручки остаются высокими — 34% г/г.

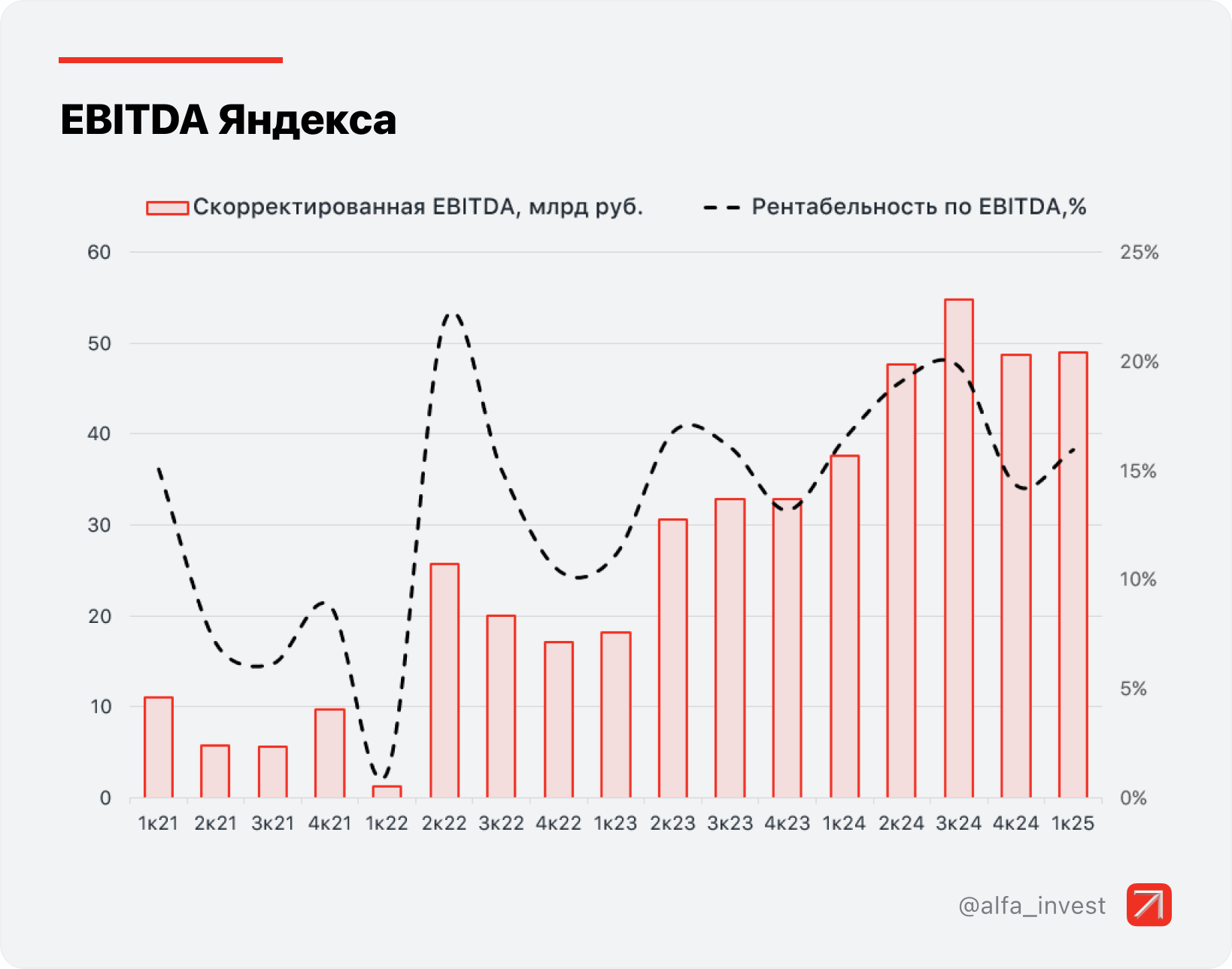

Cкорректированная EBITDA выросла на 30% г/г, до 48,9 млрд руб., при рентабельности в 16%.

Основными источниками выручки являются поиск, электронная коммерция и транспортные сервисы, но именно поиск составляет основу EBITDA компании. Однако другие бизнес-направления также активно развиваются: так, темпы роста выручки в сегментах заказа и доставки товаров (Маркет, Лавка, Еда), а также развлекательных сервисов превышали 50% г/г в последние два отчётных квартала.

В целом финансовое состояние Яндекса не вызывает вопросов: доходы растут, долговая нагрузка низкая — соотношение чистого долга к EBITDA равно 0,4х. В 2025 году менеджмент прогнозирует рост выручки более чем на 30% и скорректированный показатель EBITDA не менее 250 млрд руб.

Главные драйверы

📍 Устойчивая бизнес-модель. Яндекс обладает крупной экосистемой сервисов и занимает лидирующие позиции в таких сегментах, как онлайн-реклама, транспортные услуги и онлайн-коммерция. При этом в портфеле компании есть развивающиеся проекты, которые начнут приносить прибыль в долгосрочной перспективе. Диверсификация бизнеса помогает Яндексу стабильно увеличивать выручку.

📍 Технологическое лидерство. Компания инвестирует в развитие передовых технологий на базе генеративных нейросетей. Такие перспективные направления, как финтех, облачные сервисы, автономное вождение в будущем могут повысить эффективность бизнеса.

📍 Привлекательная оценка. Акции Яндекса торгуются с невысоким прогнозным мультипликатором EV/EBITDA на 2025 год — 6,2х. Это ниже исторических значений для компании и показателей многих других представителей технологического сектора. Целевая цена аналитиков Альфа-Банка по акциям Яндекса — 5370 руб., что на 28% выше текущих котировок.

📍 Выплаты дивидендов. Яндекс считается «компанией роста» с фокусом на быстрое развитие. Тем не менее осенью прошлого года компания начала платить дивиденды. И промежуточные, и финальные дивиденды за 2024 год составили 80 руб. на акцию. Менеджмент планирует придерживаться выплат дважды в год. Дивидендный доход будет выступать приятным бонусом для акционеров Яндекса.

Яндекс заслуженно является самой популярной акцией в технологическом секторе. Компания продолжает быстро развиваться благодаря востребованным продуктам.

В 2025 году бумаги Яндекса опережают рынок: +6,2% против -4,6% у Индекса МосБиржи. Бизнес IT-компании не особо чувствителен к валютному или сырьевому факторам, и её акции устойчивее к внешнему негативу. Полагаем, что в долгосрочной перспективе Яндекс может стать одной из главных голубых фишек российского фондового рынка.

Акции компании с мая движутся в боковике и в ближайшее время могут протестировать его верхнюю границу. С технической точки зрения, преодоление отметки 4300 руб. и закрепление выше этого уровня может сигнализировать о формировании нового растущего тренда в бумагах Яндекса.

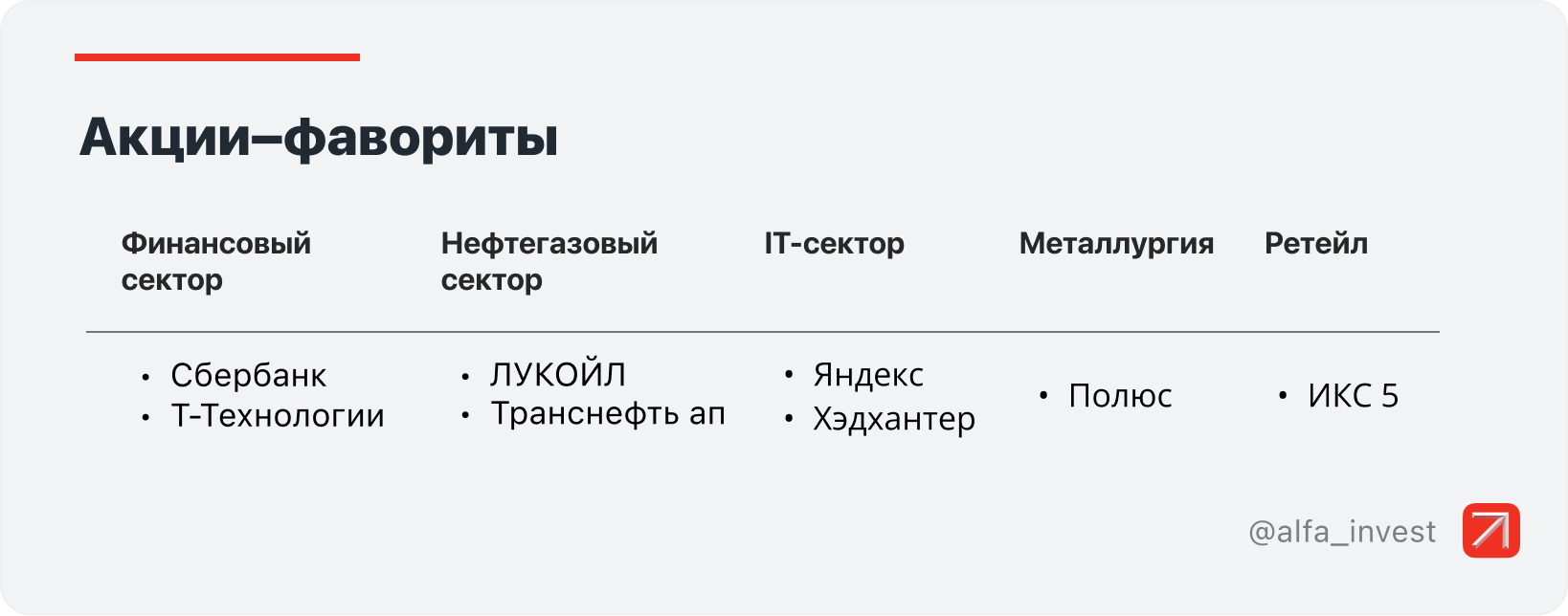

Полный перечень наших акций-фаворитов на 2025 год — в таблице ниже. Здесь мы подробнее рассказали об эмитентах и факторах поддержки котировок.

Альфа-Инвестиции

Главное сейчас

Вчера в 13:22

Инвестиции без спешки: торгуем в выходные

Вчера в 10:19

Портфель облигаций с ежемесячной выплатой. Август 2025

17 июля в 14:15

Прогнозы курса евро: на III квартал и до конца 2025 года

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией