Эмитенты • 13 марта в 15:53

Делимобиль отчитался за 2024 год. У компании много долгов

Он также объявил о возможном запуске обратного выкупа акций

Делимобиль...

Делимобиль опубликовал финансовые результаты по МСФО за 2024 год. Отчёт позволил оценить не только итоги деятельности Делимобиля за год, но и показатели II полугодия 2024 года, которые отдельно не раскрывались. Эти данные помогают точнее оценить динамику ключевых показателей, финансовое состояние компании и перспективы акций.

Главное за 2024 год:

- •

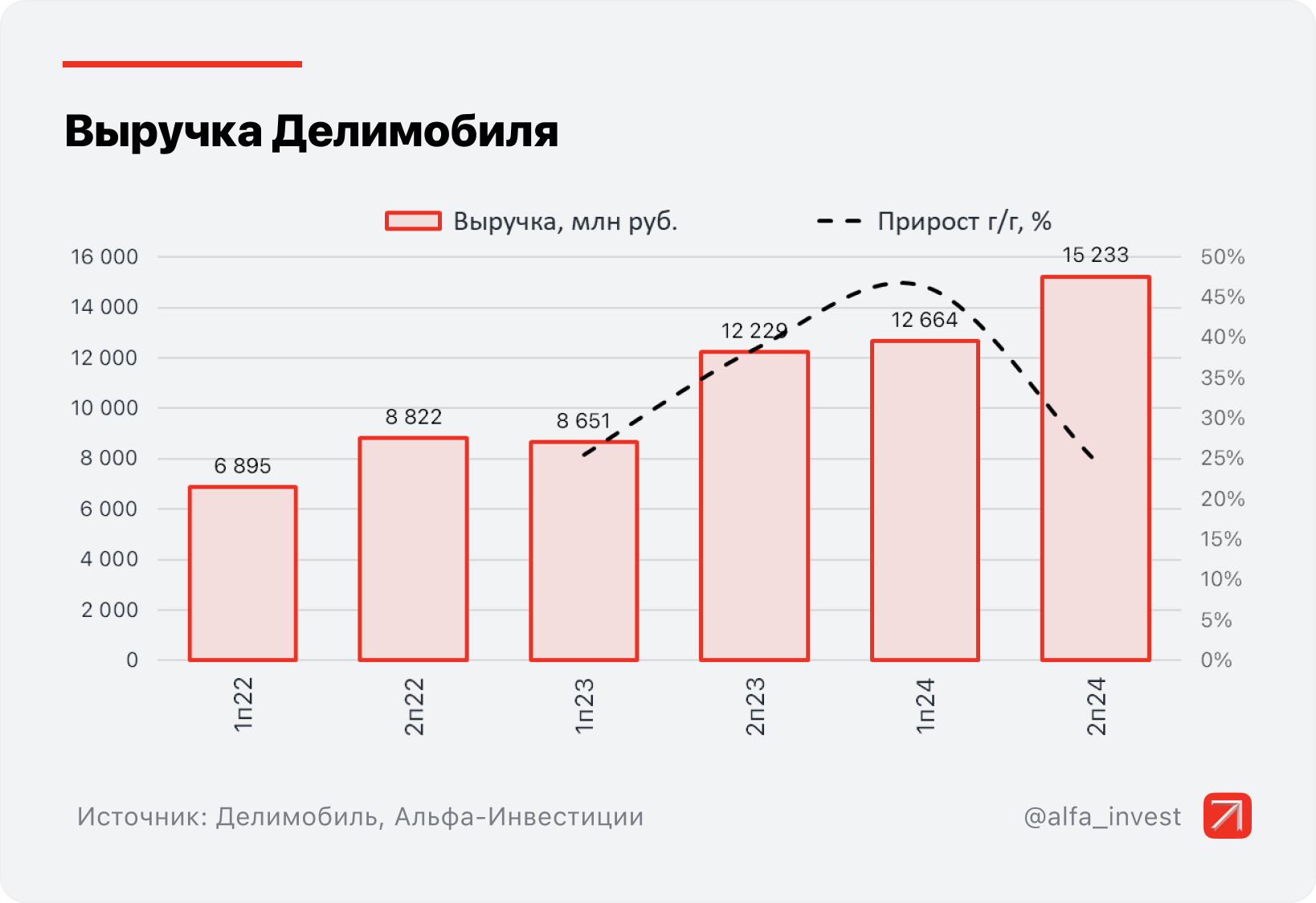

Выручка: 27,9 млрд руб. (+33,6% год к году)

- •

Скорректированная EBITDA: 5,8 млрд руб. (-9,9% год к году)

- •

Чистая прибыль: 8 млн руб. (1,9 млрд руб. годом ранее)

- •

Чистый долг: 29,7 млрд руб. (+38,6% год к году)

- •

Чистый долг/EBITDA: 5,1х (3,3х годом ранее)

Главное за II полугодие 2024 года:

- •

Выручка: 15,2 млрд руб. (+24,6% год к году)

- •

Скорректированная EBITDA: 2,9 млрд руб. (-23,3% год к году)

- •

Чистый убыток: 0,5 млрд руб. (1,2 млрд руб. прибыли годом ранее)

Байбэк

Менеджмент рекомендует совету директоров рассмотреть обратный выкуп акций для реализации программ долгосрочной мотивации сотрудников. Основной акционер компании — ООО «Делимобиль Холдинг» — не будет продавать акции в рамках планируемого обратного выкупа акций.

Мнение аналитиков Альфа-Инвестиций

Отчёт Делимобиля вышел довольно слабым: темпы роста выручки во II полугодии замедлились до +25% год к году. Издержки росли опережающими выручку темпами, что вылилось в падение EBITDA на 23% год к году. Долговая нагрузка продолжила расти, уровень 5,1х чистый долг/EBITDA сложно назвать комфортным в свете высоких процентных ставок. Компания планирует сократить показатель до 3х на конец 2025 года — очень амбициозная цель, учитывая сохраняющиеся крупные оттоки по показателю FCF (свободный денежный поток) и высокие процентные расходы.

Новости о возможном байбэке стали основным драйвером роста акций после выхода отчёта. Обратный выкуп в теории способен поддержать спрос на акции Делимобиля, однако всё будет зависеть от объёмов покупок. Вряд ли они будут крупными, учитывая повышенную долговую нагрузку компании.

Взгляд на акции Делимобиля сдержанный. Для улучшения ситуации важно начать снижение долга и сдерживать рост издержек.

Подробнее

Выручка Делимобиля увеличилась год к году на 34%, до 27,9 млрд руб., выручка от услуг каршеринга — на 36% год к году.

Общее количество зарегистрированных пользователей достигло 11,2 млн, увеличившись на 17% год к году. Среднемесячная активная аудитория сервиса (MAU) за 2024 год увеличилась на 15% год к году и составила 600 тыс. пользователей.

Себестоимость продаж в 2024 году выросла на 54%, до 20,6 млрд руб., вследствие активного роста автопарка, выхода в новые города, масштабного открытия новых станций технического обслуживания (СТО), а также временных сложностей с импортом запчастей.

Сейчас сеть собственных СТО обслуживает около 85% парка компании. По итогам II квартала 2025 года Делимобиль планирует увеличить обслуживание парка на собственных СТО до 90% и более, а затем начать тестировать продажу услуг третьим сторонам.

Показатель EBITDA в 2024 году составил 5,8 млрд руб., рентабельность по EBITDA — 21%.

Чистая прибыль по итогам года упала до 8 млн руб. (1,9 млрд руб. годом ранее) в связи с увеличением процентных расходов и прочих издержек, расширением автопарка и ростом кредитного портфеля.

Соотношение чистый долг/EBITDA составило 5,1х на фоне расширения парка опережающими темпами и роста процентных расходов, с учётом ужесточения денежно-кредитной политики ЦБ. Компания продолжит работу по последовательному снижению этого показателя и ожидает чистый долг/EBITDA по итогам 2025 года на уровне ниже 3x.

В 2025 году компания планирует продать 4–5 тысяч собственных машин с пробегом, отслуживших в рамках стратегии шестилетний срок.

Делимобиль. Важное о компании

- •

Крупнейший сервис каршеринга в России как по размеру автопарка (более 31,7 тыс. автомобилей на конец 2024 года), так и по количеству поездок.

- •

Акции компании появились на Московской бирже в феврале 2024 года. IPO прошло по 265 руб. за акцию, было привлечено 4,2 млрд руб.

- •

Компания находится в фазе активного роста. В фокусе дальнейшая экспансия в регионы, расширение автопарка, повышение рентабельности, расширение сети собственных СТО.

- •

Согласно дивидендной политике, на выплаты направляется не менее 50% чистой прибыли по МСФО при соотношении чистый долг/EBITDA менее 3х. Компания стремится распределять дивиденды не менее двух раз в год. На высокую доходность в ближайшие годы рассчитывать сложно, учитывая высокие инвестиции в рост бизнеса и фокус на снижение долговой нагрузки.

- •

С апреля 2024 года акции находились в нисходящем тренде, потеряв с максимумов более 45%. С начала 2025 года бумаги перешли в боковик.

Альфа-Инвестиции

Главное сейчас

Вчера в 16:36

Три торговые идеи на неделю: Яндекс, ВК и Роснефть

Вчера в 15:50

Иран и Израиль. Как повлияет конфликт на рынок нефти

10 июня в 12:21

Портфель на 50 тыс. рублей. Что в него добавить

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией