Эмитенты • 20 июня в 18:49

Битва акций: Делимобиль против ВУШ Холдинга

Разбираемся, акции какой компании выглядят привлекательнее

ВУШ Холдин...

Делимобиль...

Делимобиль — один из ведущих сервисов по краткосрочной аренде авто (каршеринг) в России. ВУШ Холдинг — лидирующий провайдер услуг по аренде самокатов (кикшеринг). Обе компании развивают шеринговую бизнес-модель, то есть основанную на совместном использовании товаров и услуг путём их аренды. Мы сравнили этих эмитентов и определили, чьи акции выглядят интереснее.

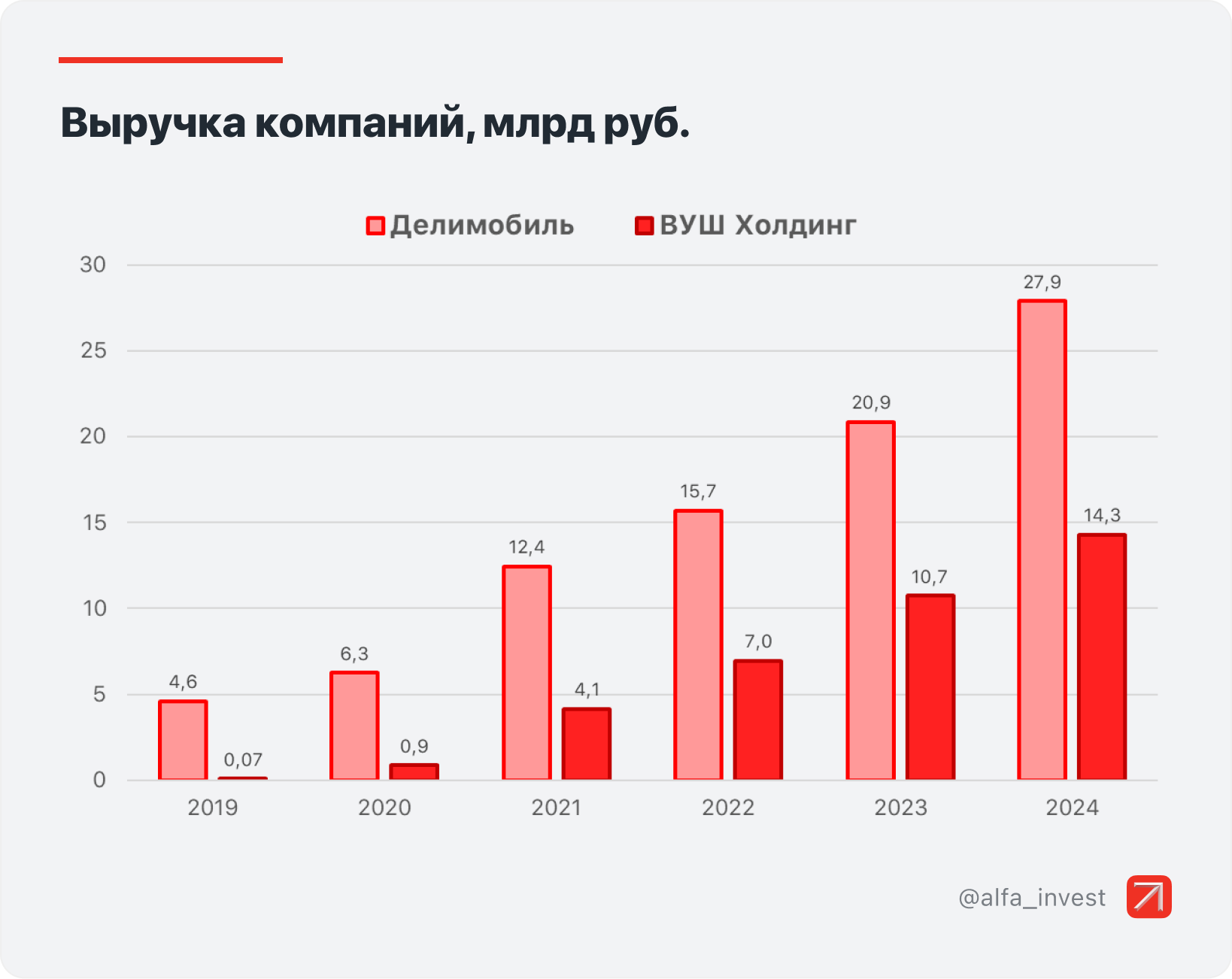

1. Масштаб бизнеса

Компании работают в разных сегментах, поэтому справедливо будет сравнивать не только выручку в абсолютном значении, но и их доли рынка.

— Выручка в 2024 году у Делимобиля (27,9 млрд руб.) была почти в два раза выше, чем у ВУШ Холдинга (14,3 млрд руб.). Отчасти это может быть и следствием того, что стоимость минуты аренды авто выше, чем самоката.

— Доля рынка Делимобиля на российском рынке каршеринга оценивается в 40%, тогда как на ВУШ Холдинг приходится примерно 50% рынка кикшеринга. У обеих компаний есть серьёзные конкуренты: Делимобиль соперничает с Яндекс Драйвом, Ситидрайвом и Belkacar, в то время как ВУШ делит рынок с Яндексом и МТС Юрент.

Фактически выделить явного победителя по данному критерию не получится, пока ничья.

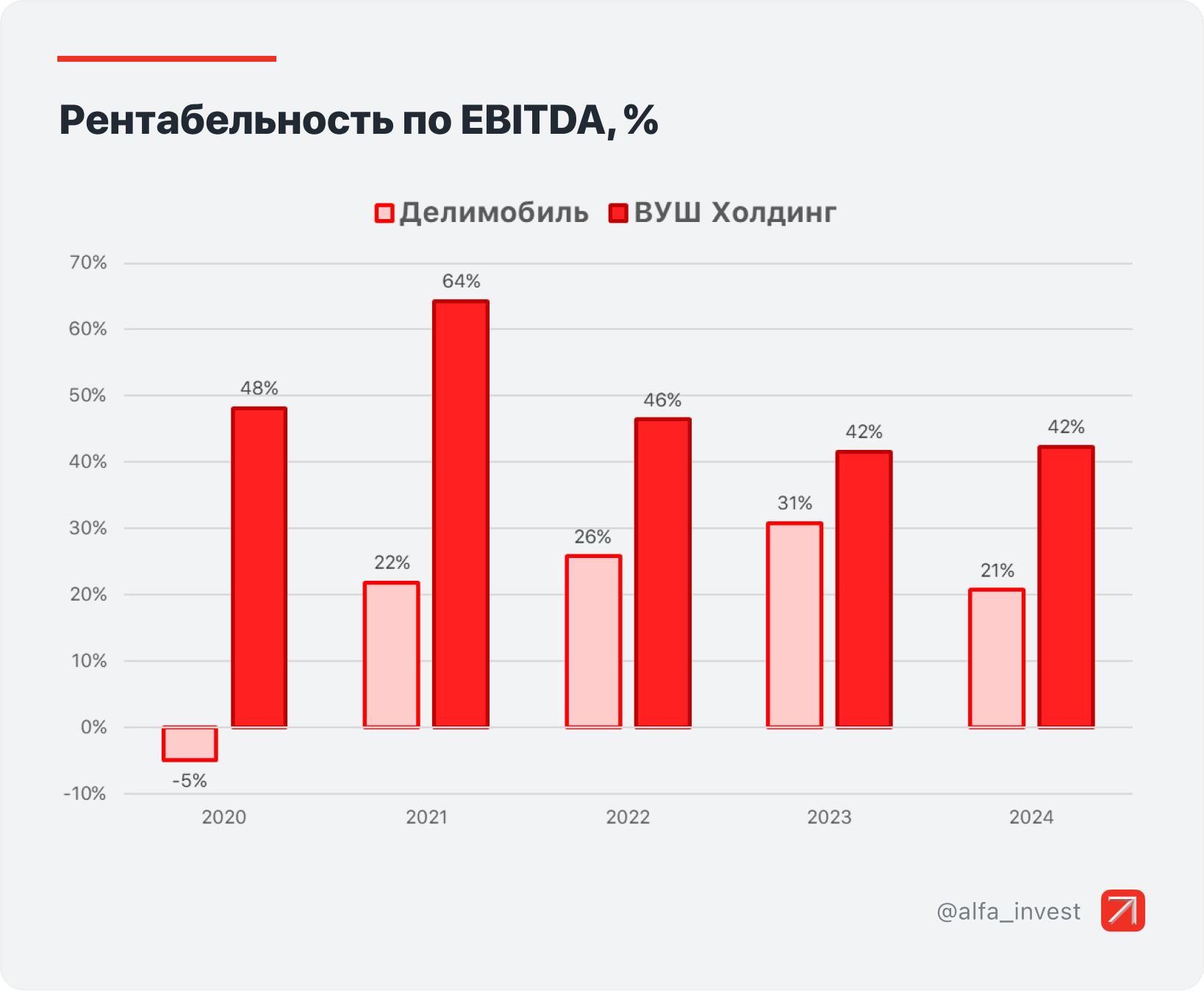

2. Рост и эффективность

Для инвестора важнейшие индикаторы при анализе эмитентов — это темпы роста выручки и рентабельность. По этим показателям можно судить, как развивается компания и успешна ли её бизнес-модель.

Средние темпы роста выручки за предыдущие три года показывают преимущество у ВУШ Холдинга: +51% против +31% у Делимобиля.

Эффективность также выше у ВУШ Холдинга: в 2024 году рентабельность по EBITDA составила 42%, тогда как у Делимобиля — 21%.

В этом сравнении фиксируем явную победу ВУШ Холдинга, счёт — 1-0 в пользу кикшеринговой компании.

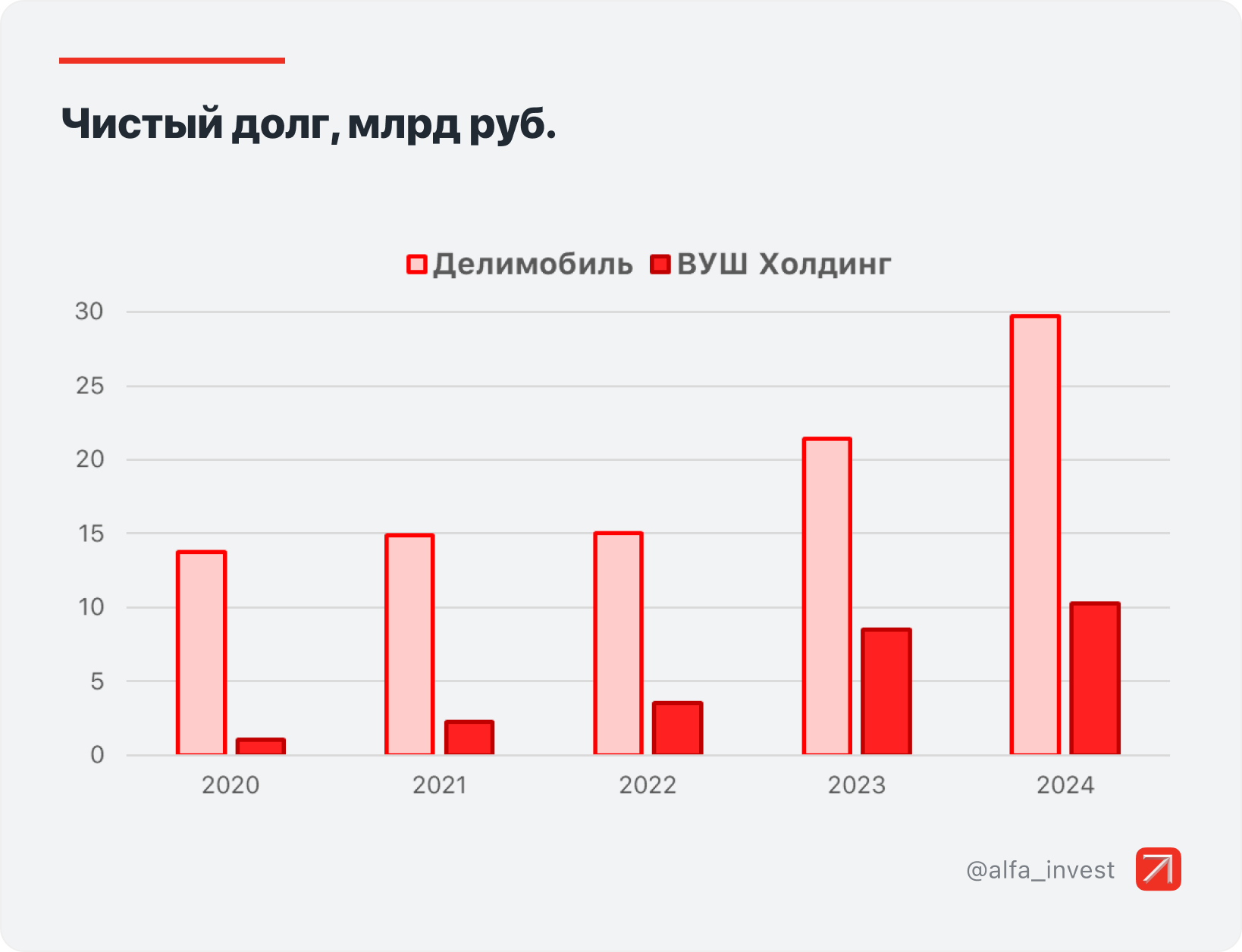

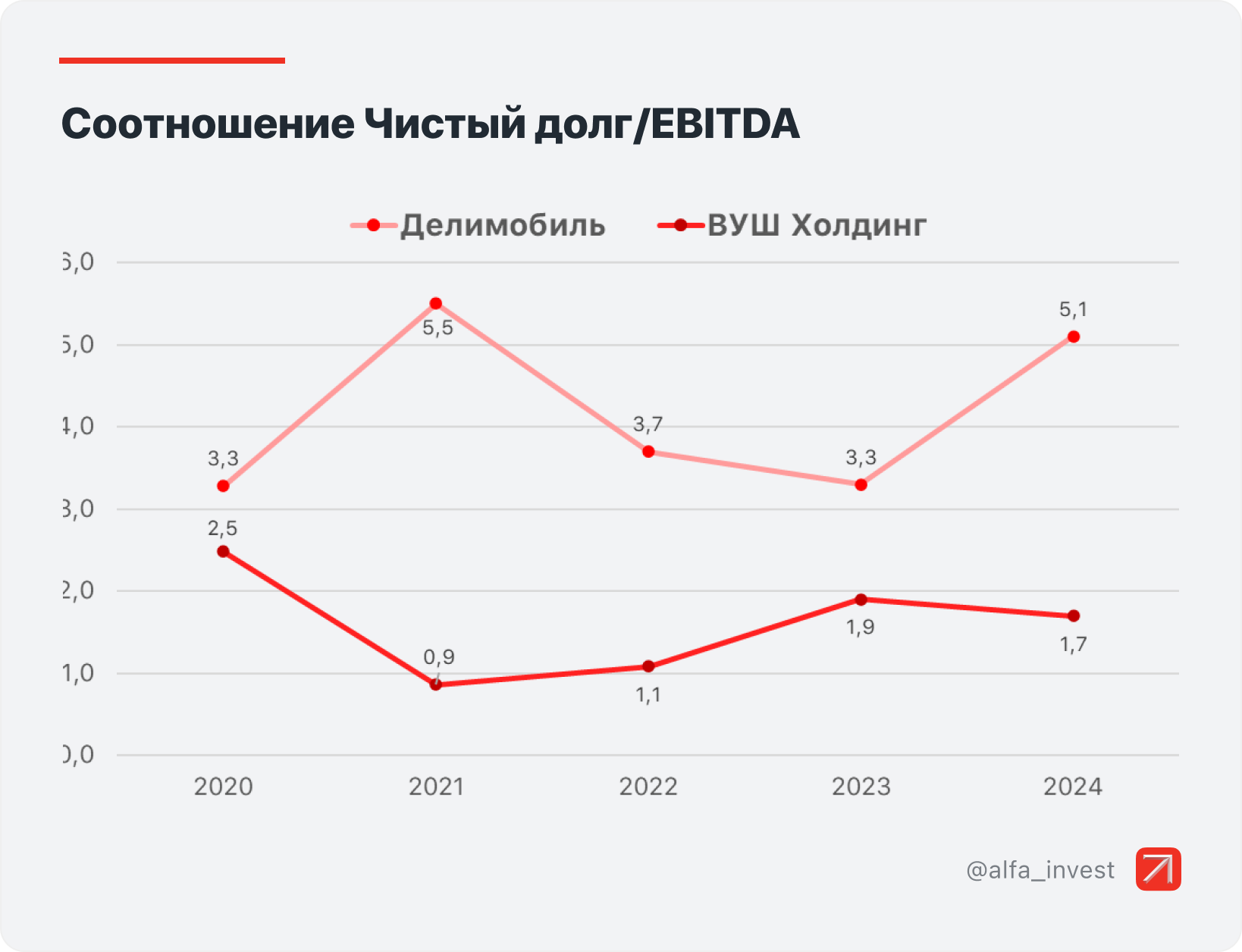

3. Долговая нагрузка

Фактор долговой нагрузки сейчас особенно актуален для российского бизнеса. Высокие ставки приводят к увеличению процентных расходов и значительно влияют на финансовые результаты.

В предыдущие два года обе компании увеличили чистый долг в абсолютном выражении.

Но у Делимобиля уровень долговой нагрузки существенно выше. На конец 2024 года мультипликатор Чистый долг/EBITDA у ВУШ Холдинга был равен 1,7х, у Делимобиля — 5,1х.

По итогам года менеджмент Делимобиля ожидает снижения показателя до уровня ниже 3x, но это в любом случае значительно выше, чем у ВУШ Холдинга. Ещё один балл уходит сервису аренды самокатов.

4. Дивиденды

Делимобиль один раз платил дивиденды — за I полугодие 2024 года в размере 1,00 руб. на акцию с доходностью 0,5%. Затем рост долговой нагрузки не позволил продолжить дивидендную практику.

ВУШ Холдинг дважды выплачивал промежуточные дивиденды — в 2023 и 2024 годах. При этом финальные выплаты не проводились.

Здесь стоит отметить, что оба эмитента позиционируются как «компании роста» с фокусом на быстрое развитие бизнеса, и дивиденды не являются главным фактором их инвестиционной привлекательности. Богатой дивидендной истории пока нет, стабильностью выплат компании не выделяются, поэтому победителя по этому параметру не фиксируем.

5. Оценка стоимости

Делимобиль оценивается в два раза дороже по показателю EV/EBITDA: 9,6х против 4,6х у ВУШ Холдинга. Сравнение по мультипликатору P/E получается нерелевантным, поскольку чистая прибыль Делимобиля по МСФО в 2024 году была практически равна нулю. Плюс один балл ВУШ Холдингу. Промежуточный счёт 3-0 — в пользу кикшеринга.

6. Драйверы

ВУШ Холдинг. Объём рынка услуг краткосрочной аренды электросамокатов в РФ вырастет в 1,7 раза к 2027 году, сообщали Ведомости со ссылкой на исследование отраслевого портала «Трушеринг». При этом прогнозируется, что темпы роста выручки в ближайшие годы могут снижаться: в 2025 году показатель замедлится с 40% до 30%, в 2026 году — до 20%, в 2027 году — до 10%.

Но ВУШ Холдинг активно расширяет присутствие как в России, так и за её пределами. Экспансия охватывает не только страны СНГ, но и перспективный рынок Латинской Америки. Финансовые и операционные показатели стабильно растут, при этом долговая нагрузка остаётся комфортной. ВУШ Холдинг не публиковал отчёт об операционных показателях за I квартал 2025 года, но данные по Латинской Америке за 5 месяцев были оптимистичными.

Нужно также учитывать риски. У кикшеринга есть выраженная сезонность и повышенные регуляторные риски.

Делимобиль. Рынок услуг каршеринга в РФ может расти среднегодовыми темпами 40% до 2028 года, говорится в исследовании Б1. Такой прогноз выглядит очень оптимистично, но его реализация не гарантирована. Стратегия Делимобиля предполагает рост за счёт увеличения доли в текущих городах, географической экспансии (плюс 3-5 новых городов ежегодно), развития и масштабирования новых сервисов, а также расширения сети СТО.

Операционные результаты I квартала 2025 года показали, что компания начала сталкиваться с трудностями. В частности, количество проданных минут уменьшилось на 13% год к году и сократился парк автомобилей в квартальном сравнении. Кроме того, у Делимобиля высокий уровень долговой нагрузки, и сейчас компания страдает от высоких процентных ставок.

Итого. Обе компании работают на растущих рынках и имеют ряд конкурентных преимуществ. Однако доступные операционные показатели выглядят лучше у ВУШ Холдинга, который делает ставку в том числе на зарубежные рынки. Дополнительный балл отправляется этой компании.

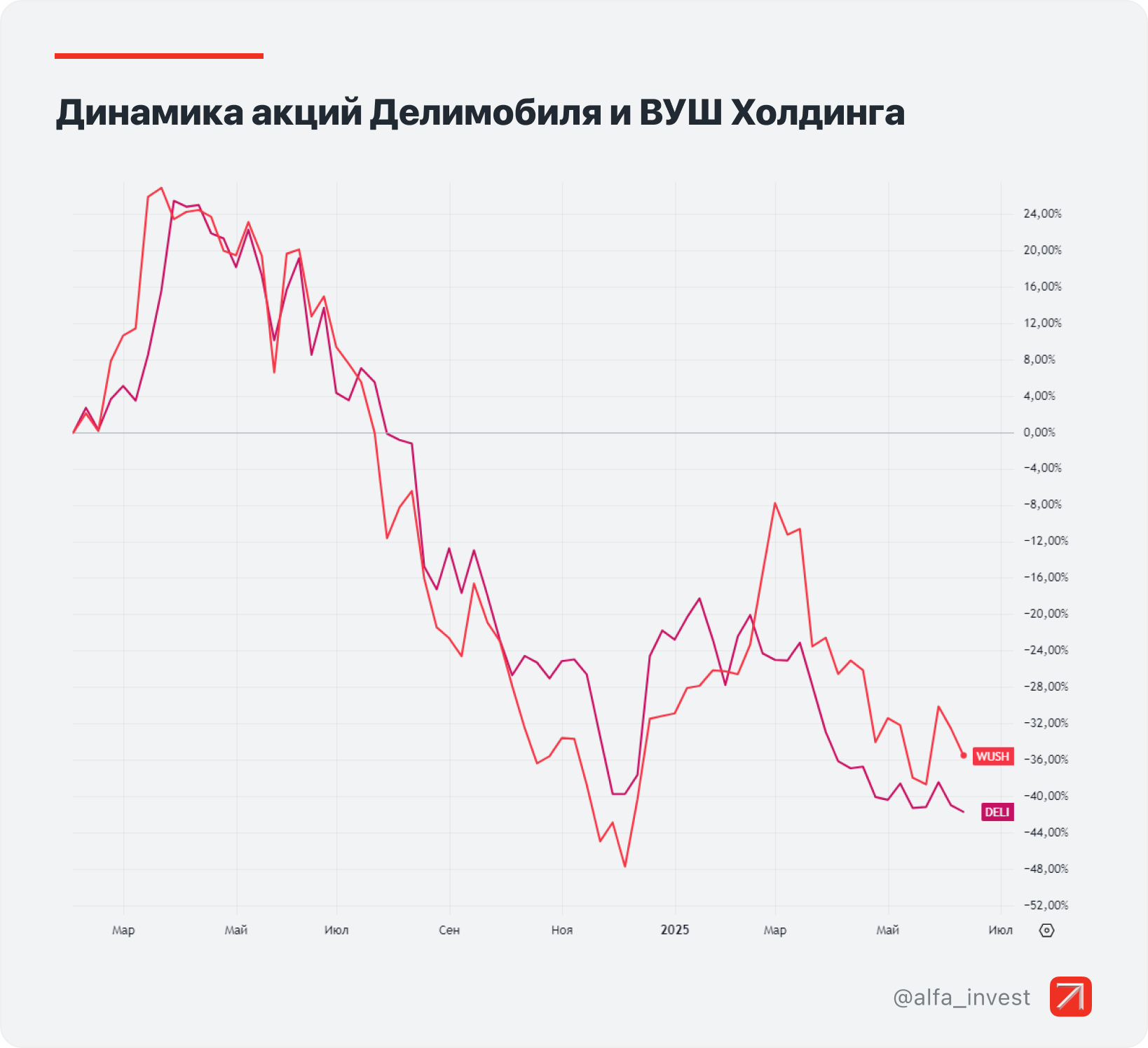

7. Динамика акций и прогнозы

С момента IPO Делимобиля в начале 2024 года бумаги обеих компаний демонстрируют схожую динамику, но ВУШ Холдинг на этом горизонте выглядел чуть лучше. Кроме того, ликвидность акций кикшеринга гораздо выше, чем у Делимобиля.

Согласно данным Интерфакса, три аналитика рекомендуют держать акции ВУШ Холдинга, ещё двое — покупать. У Делимобиля прогнозы более вариативны: покупать — 3 голоса, держать — 2, продавать — 1. Средний расчётный потенциал роста: +51% для ВУШ Холдинга против +43% для Делимобиля. Снова чуть лучше выглядит ВУШ Холдинг.

Вердикт

ВУШ Холдинг выигрывает со счётом 5:0. Компания проката самокатов находится немного впереди практически по всем критериям сравнения. Она стабильнее растёт, сохраняет более высокую рентабельность и умеренную долговую нагрузку. При этом акции ВУШ Холдинга гораздо ликвиднее и оцениваются дешевле.

Как вы думаете, акции какой компании лучше? Делитесь своими мыслями в комментариях к статьям и выигрывайте призы — IPhone и портфели акций на 10 000 руб. Оставлять комментарии можно в Альфа-Инвестиции Онлайн или приложениях Альфа-Инвестиции для андроид.

Алексей Девятов, инвестиционный аналитик Альфа-Инвестиции

Главное сейчас

Вчера в 14:15

Прогнозы курса евро: на III квартал и до конца 2025 года

Вчера в 07:05

Дайджест инвестиционных идей: новый отскок — новые возможности

16 июля в 15:57

Стратегия на III квартал 2025 года. Основные ориентиры

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.

Дисклеймер

Не является индивидуальной инвестиционной рекомендацией