Аналитика • 17 марта в 18:56

АЛРОСА: стоит ли сейчас покупать акции

Обзор алмазодобывающей компании и взгляд на перспективы её акций

АЛРОСА

С начала 2025 года акции АЛРОСА прибавили лишь 5%, в то время как Индекс МосБиржи вырос на 12%. Разбираемся, с чем связано отставание этих бумаг от рынка, есть ли потенциал и драйверы для роста.

О компании

АЛРОСА – российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объёму добычи алмазов. Общая доля компании в глобальной алмазодобычи составляет 27%. АЛРОСА обладает доступом к трети мировых запасов, основная добыча которых сосредоточена в Якутии.

Стратегия развития

Компания сконцентрирована на алмазном бизнесе и планирует отказаться от непрофильных активов. При этом АЛРОСА намерена инвестировать в поддержание сырьевой базы и совершенствовать производственные процессы. Территория России продолжит оставаться основным регионом добычи, а страны Африки рассматриваются в качестве перспективных регионов для роста.

Финансовые показатели

Алмазная отрасль сейчас переживает кризис: цены на алмазы с максимумов весны упали примерно на 30% вслед за замедлением спроса. Неблагоприятные рыночные условия и санкционные ограничения оказывали давление на деятельность АЛРОСА. Поэтому финансовые результаты по МСФО и операционные показатели в прошлом году снизились.

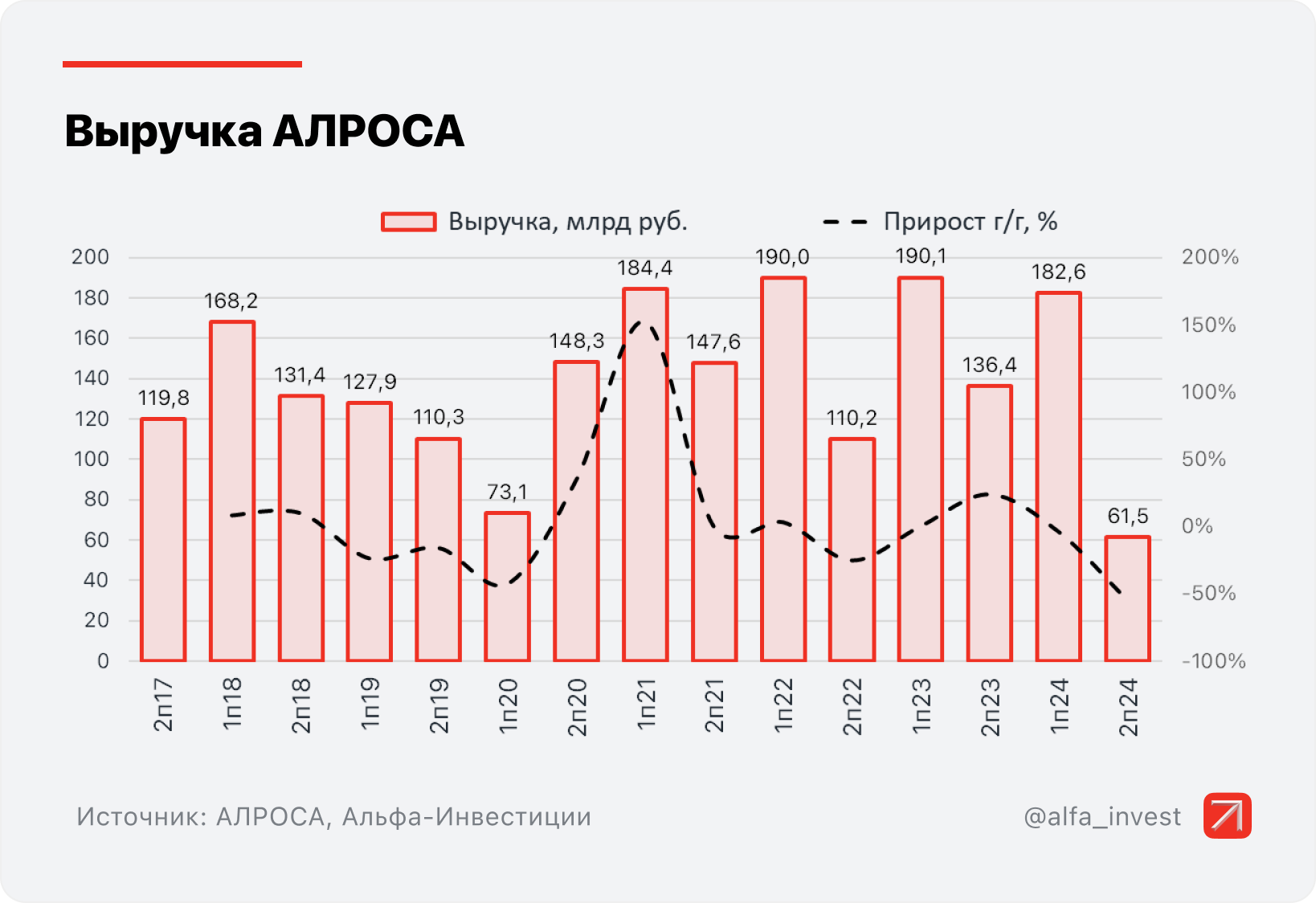

Выручка уменьшилась на 25% год к году, до 244,1 млрд руб., из-за сокращения спроса и падения цен на алмазы.

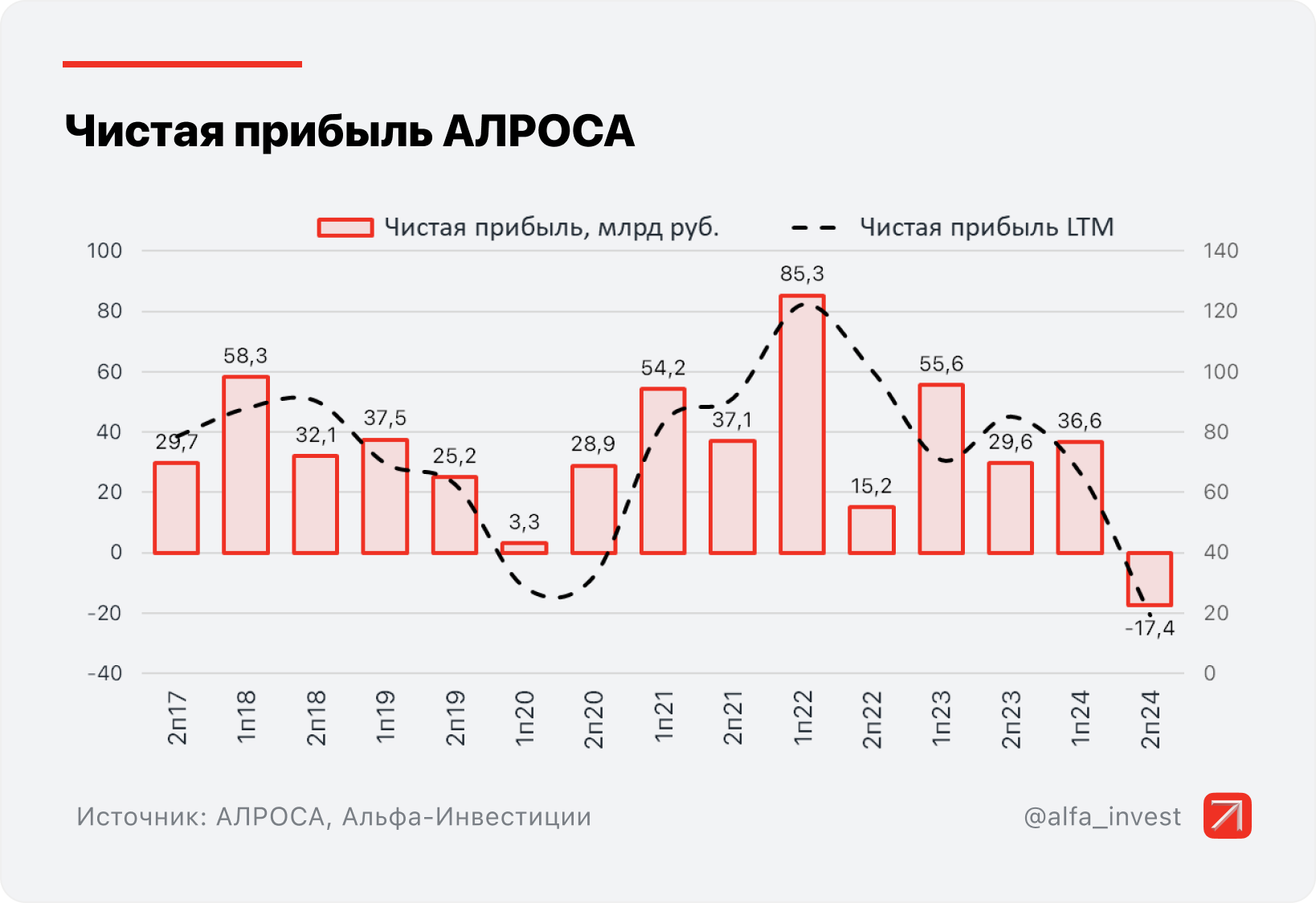

Чистая прибыль упала на 77% год к году, до 19,3 млрд руб., при этом во II полугодии и вовсе зафиксирован убыток.

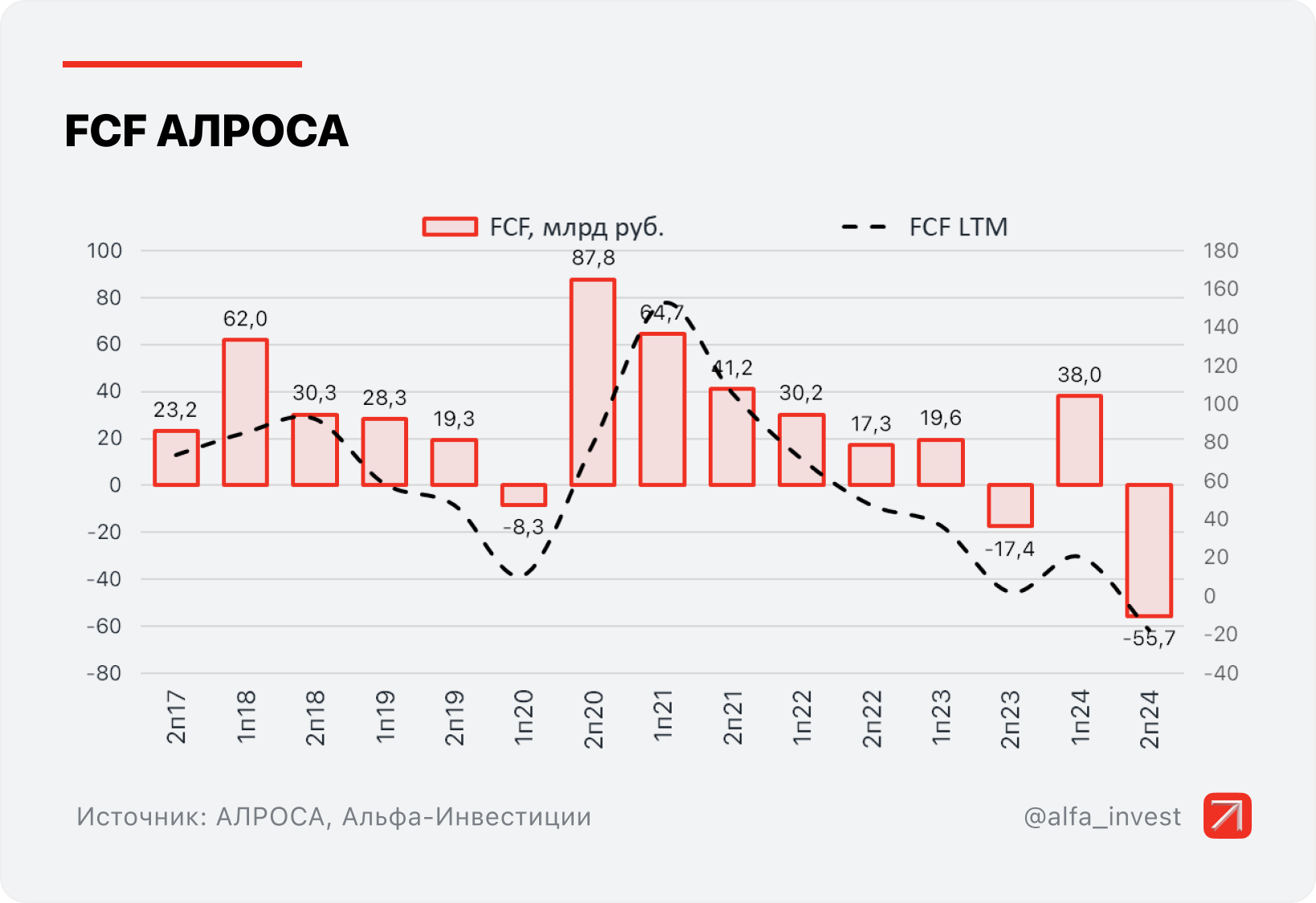

Свободный денежный поток (FCF) по итогам полугодия был отрицательным (-17,6 млрд руб.) в том числе из-за роста капиталовложений и повышения товарных запасов.

На этом фоне чистый долг на конец года вырос в три раза, до 107,9 млрд руб. Долговая нагрузка стремительно увеличивается, но ещё остаётся невысокой — показатель Чистый долг / EBITDA по итогам 2024 года составляет 1,37х против 0,26х годом ранее.

Учитывая убыток и отрицательный FCF во II полугодии, вряд ли можно будет рассчитывать на финальные дивиденды.

Но стоит отметить, что в сложных условиях АЛРОСА смогла получить чистую прибыль по итогам года. При этом операционные показатели компании в 2024 году сократились меньше, чем у других мировых производителей. Добыча алмазов АЛРОСА уменьшилась примерно на 5% по сравнению с конкурентами De Beers (-22%) и Rio Tinto (-15%).

Перспективы и драйверы

- •

Ситуация в алмазной отрасли. От конъюнктуры на рынке алмазов зависят перспективы основных игроков, включая АЛРОСА. В предыдущие годы цены на алмазы падали из-за ослабления спроса на люксовую продукцию в Китае и накопленных огромных запасов огранщиками в Индии. Сейчас уровень запасов алмазов постепенно сокращается, но ещё достаточно высок — в два раза превышает исторические показатели.

Ожидается, что в 2025 году ведущие производители продолжат сокращать добычу, а остатки у индийских огранщиков уменьшатся. В перспективе это может привести к восстановлению рынка — возможно, во II полугодии. О признаках стабилизации рынка может сигнализировать и динамика цен. Например, индикатор Zimnitsky Global Rough Diamond Price Index, отражающий стоимость алмазов, в 2024 году упал примерно на 15% и продолжил снижаться в этом году, но с минимума 8 февраля 2025 года поднялся на 3%.

Тем не менее цены на алмазы всё ещё остаются ниже средних цен II полугодия 2024 года. В таких условиях давление на финансовые результаты компании будет сохраняться. FCF может оказаться отрицательным и в I квартале 2025 года, а вероятность дивидендных выплат будет низкая.

- •

Оптимизация бизнеса. В 2025 году АЛРОСА планирует приостановить работу наименее рентабельных месторождений. Эти меры ограничат негативный эффект от роста долга в период высоких процентных ставок и сократят часть издержек, но при этом приведут к дальнейшему сокращению добычи.

- •

Влияние геополитики. Западные санкции препятствуют нормальной деятельности компании. Однако АЛРОСА может стать одним из бенефициаров частичного снятия санкционных ограничений при улучшении геополитической обстановки. В таком сценарии компания сможет восстановить поставки в страны с развитой экономикой, высокой покупательной способностью потребителей и соответствующим спросом на драгоценности.

Мнение аналитиков Альфа-Инвестиций

На текущий момент взгляд на акции АЛРОСА нейтральный.

Прогнозное значение мультипликатора EV/EBITDA в 2025 году оцениваем на уровне 2,5х, что ниже других горнодобывающих компаний. Среднее за 10 лет значение EV/EBITDA для АЛРОСА составляет около 6х, то есть по историческим меркам у акций есть потенциал роста. Однако текущая низкая оценка АЛРОСА выглядит обоснованной из-за неблагоприятной ситуации на рынке алмазов. В текущих условиях финансовые показатели компании снижаются, а дивиденды в ближайшей перспективе будут под вопросом. В целом сейчас не выделяем явных фундаментальных драйверов для роста акций.

Компания может выиграть от улучшения геополитической ситуации и восстановления цен на алмазы. Тем не менее геополитический фактор труднопредсказуем, а резкое укрепление рубля нивелирует позитивное влияние на валютную выручку. Отраслевая конъюнктура также остаётся неопределённой: цены на алмазы немного выросли, но всё ещё находятся недалеко от минимумов за несколько лет, при этом быстрое восстановление рынка не ожидается.

АЛРОСА может стать интересной для долгосрочных вложений в расчёте на улучшение ситуации в алмазной отрасли. Для входа в сделку лучше дождаться подтверждения разворота цен на алмазы. За ценовыми трендами на рынке инвесторы могут следить также с помощью Индекса МосБиржи бриллиантового набора. Индикатор в долларах (MDIAMD) коррелирует с мировыми ценами на алмазы, а показатель в рублях (MDIAMR) позволит учесть влияние динамики рубля. По нашей оценке, закрепление значения MDIAMR выше 1200 пунктов позволит АЛРОСА улучшить финансовые результаты.

Алексей Девятов, инвестиционный аналитик

Альфа-Инвестиции

Главное сейчас

1 минуту назад

Рынок акций уверенно восстанавливается

1 час назад

Будет ли Полюс расти дальше?

1 час назад

FI–монитор: в поисках дна

Как начать инвестировать

Заполните заявку онлайн

Понадобится всего несколько минут. Счёт откроется с базовым

Установите приложение

Получите документы

© 2001-2025. АО «Альфа-Банк», официальный сайт. Генеральная лицензия Банка России № 1326 от 16 января 2015 г. АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Информация о процентных ставках по договорам банковского вклада с физическими лицами. Центр раскрытия корпоративной информации. Информация о лицах, под контролем либо значительным влиянием которых находится Банк. Ул. Каланчевская, 27, Москва, 107078. АО «Альфа-Банк» является оператором по обработке персональных данных, информация об обработке персональных данных и сведения о реализуемых требованиях к защите персональных данных отражены в Политике в отношении обработки персональных данных. АО «Альфа-Банк» использует файлы «cookie» с целью персонализации сервисов и повышения удобства пользования веб-сайтом. Если вы не хотите, чтобы ваши пользовательские данные обрабатывались, пожалуйста, ограничьте их использование в своём браузере.